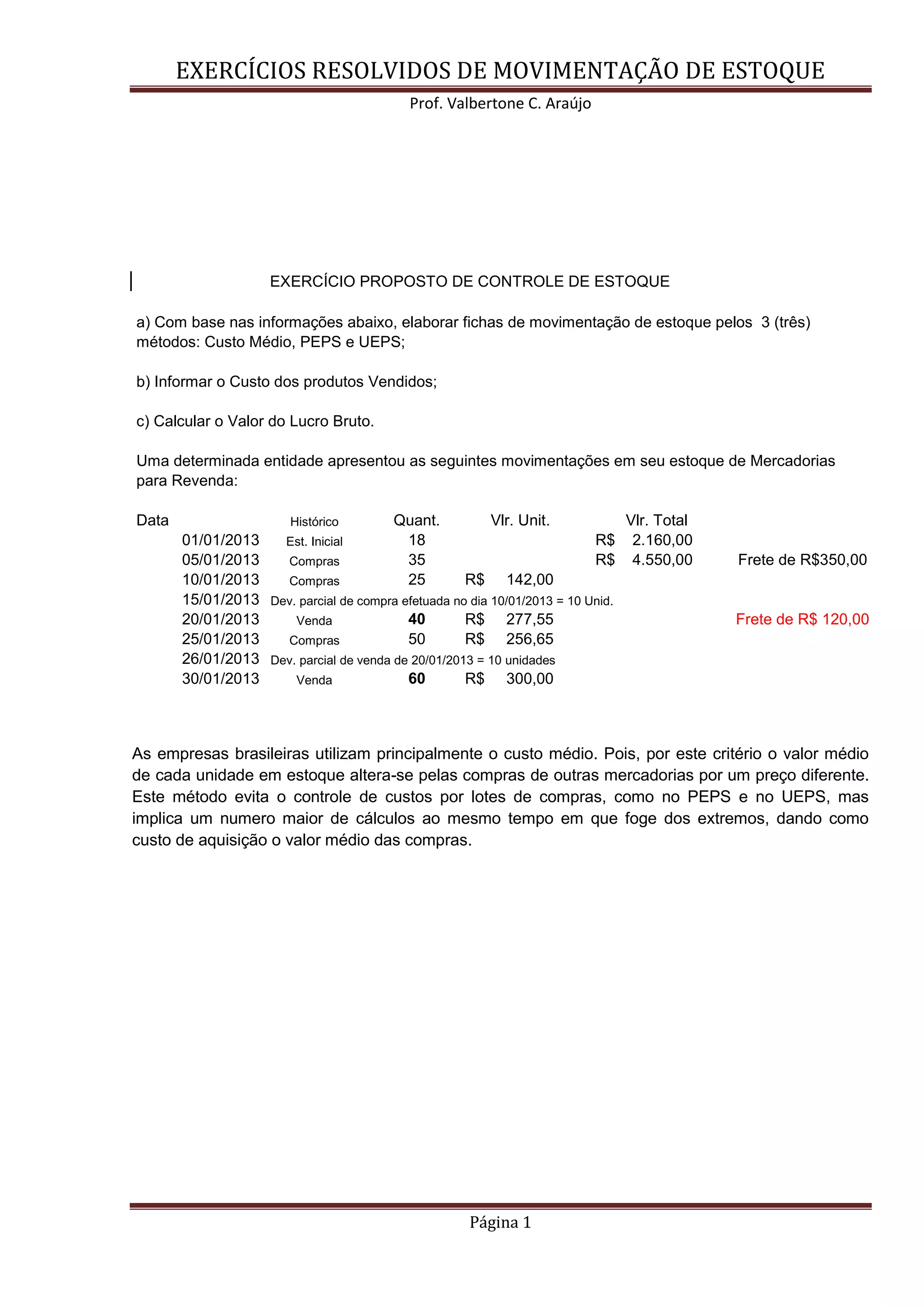

O documento apresenta um exercício de controle de estoque com movimentações ao longo de janeiro e pede para elaborar fichas de movimentação utilizando os métodos de custo médio, PEPS e UEPS. Fornece também as informações iniciais de estoque, compras, vendas e devoluções realizadas no período para resolver o exercício.