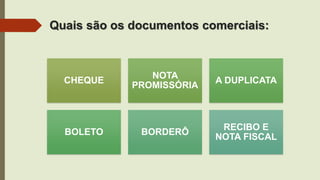

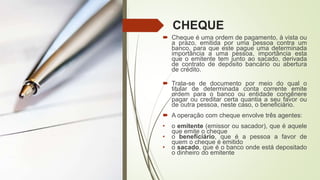

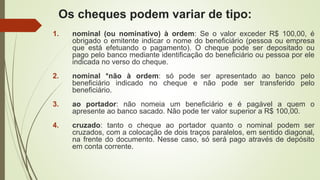

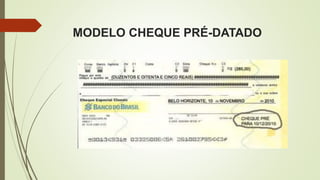

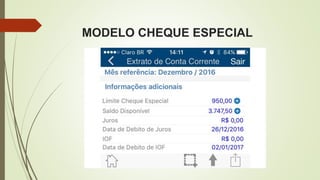

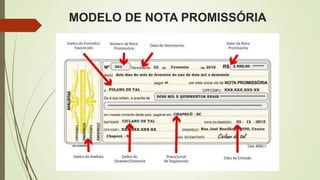

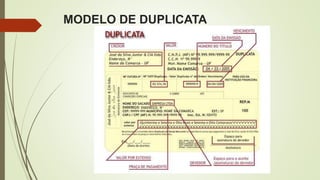

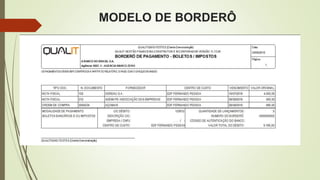

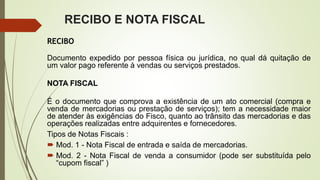

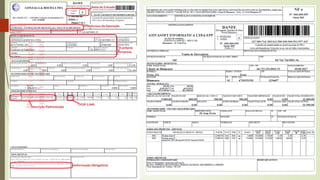

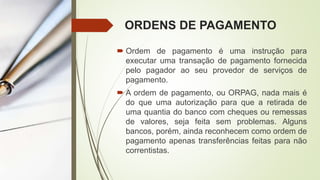

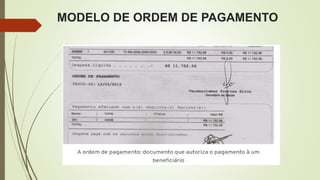

O documento discute vários tipos de documentos comerciais, incluindo cheques, notas promissórias, duplicatas, boletos, borderôs, recibos e notas fiscais. Explica o que cada um é, como preenchê-los corretamente e quais informações devem conter de acordo com a lei.

![2. classificação dos títulos de crédito [10.02.2014] (1)](https://cdn.slidesharecdn.com/ss_thumbnails/2-140608193232-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![2. classificação dos títulos de crédito [10.02.2014]](https://cdn.slidesharecdn.com/ss_thumbnails/2-140608193238-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)