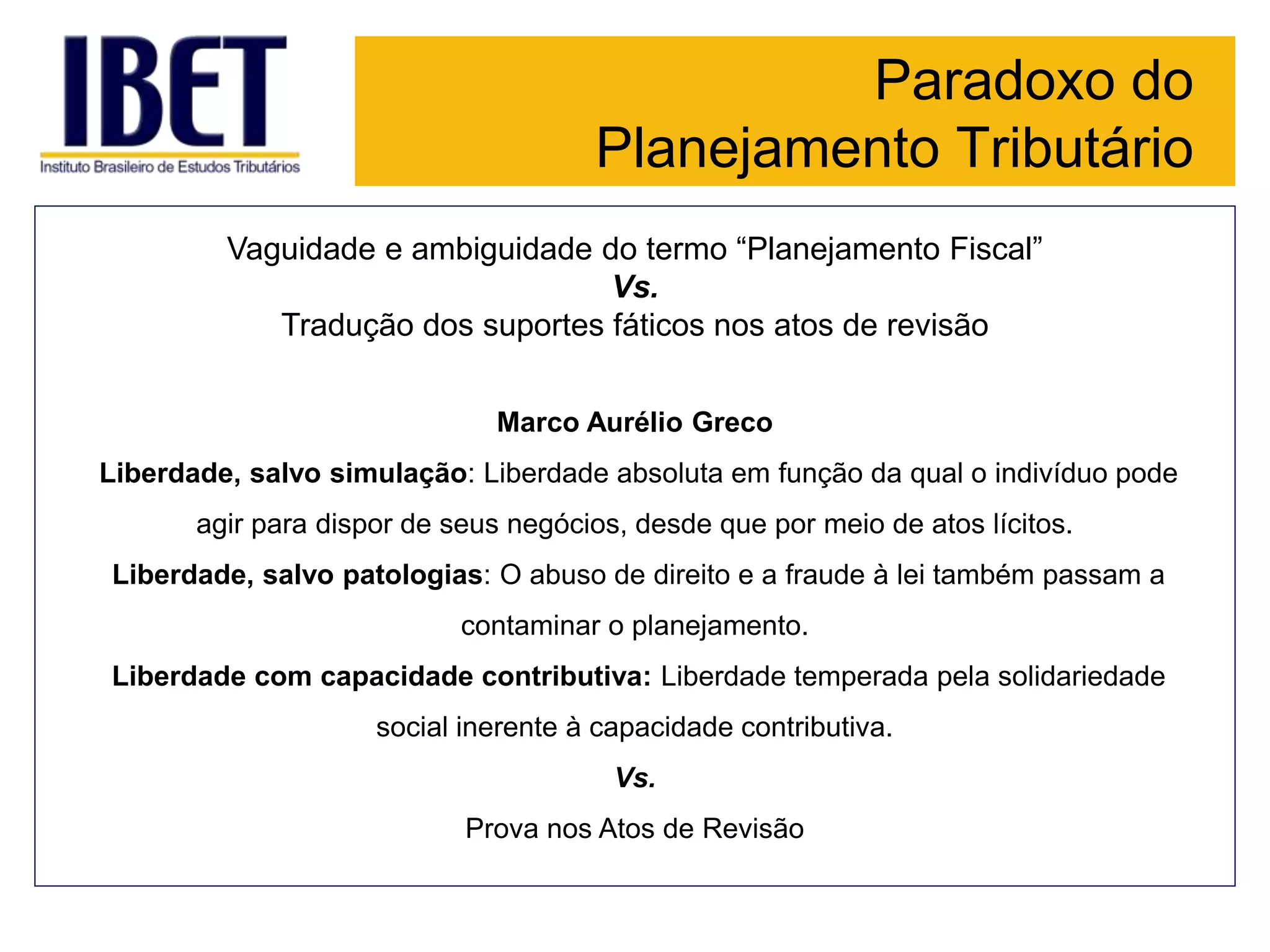

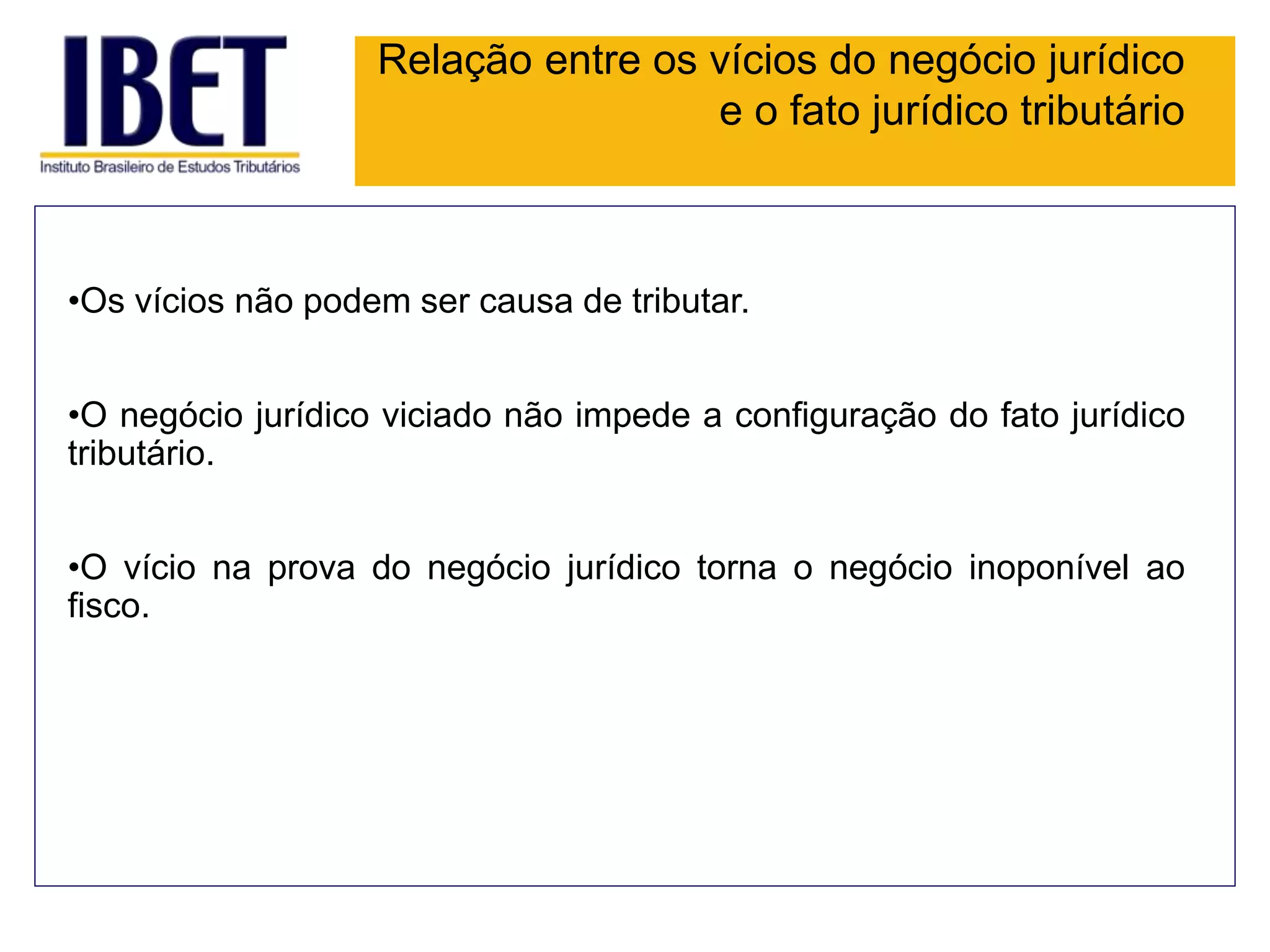

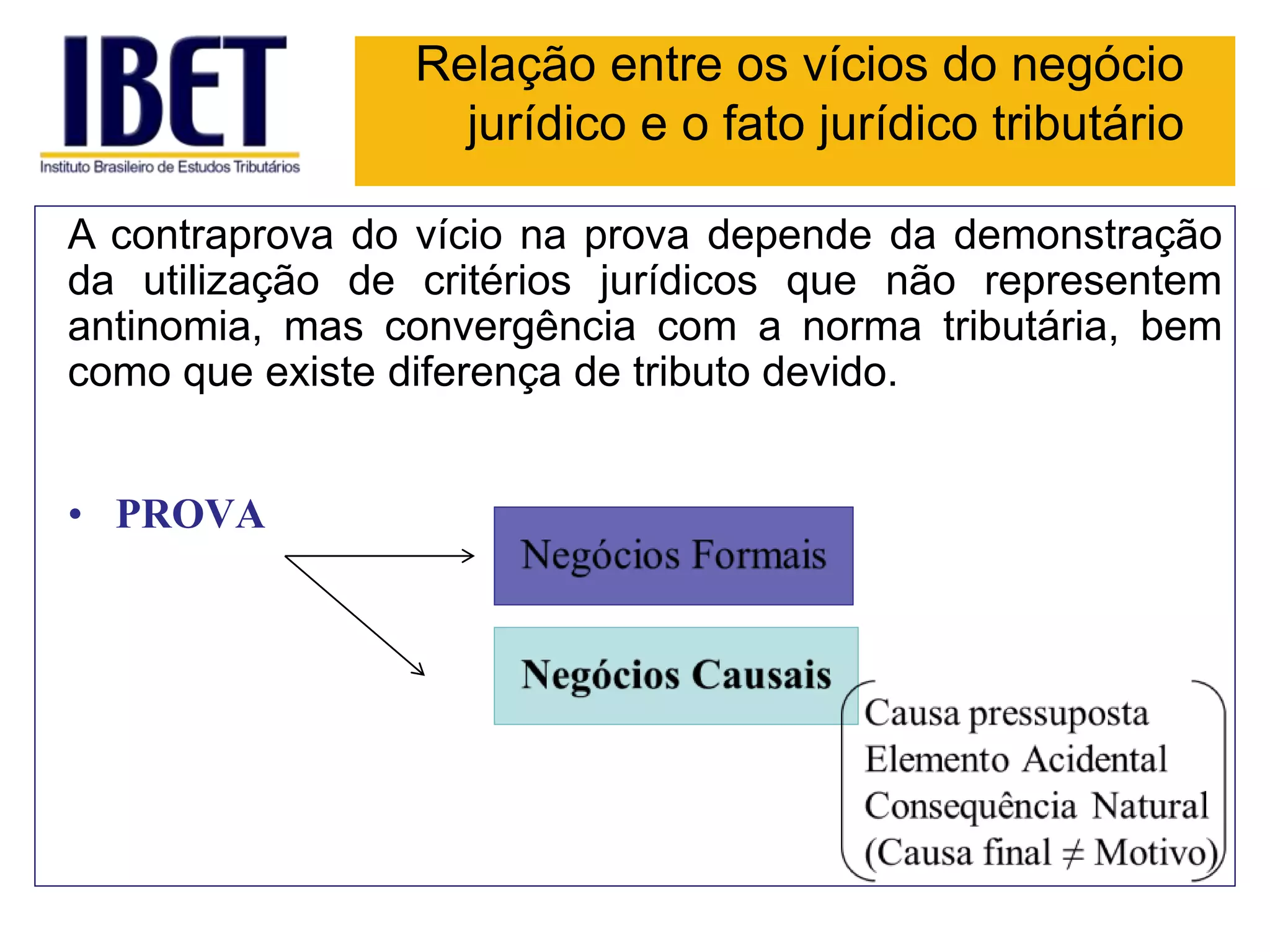

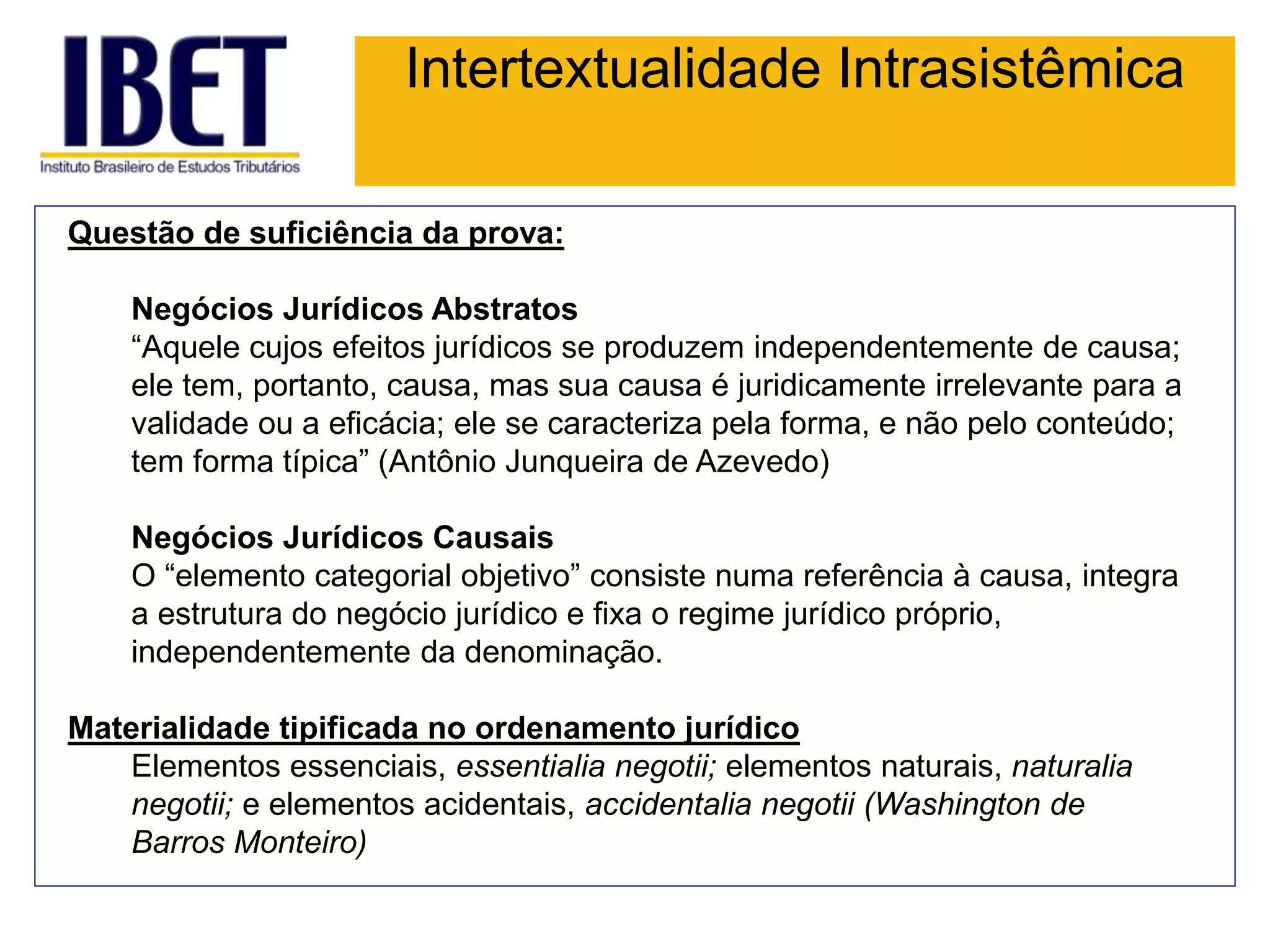

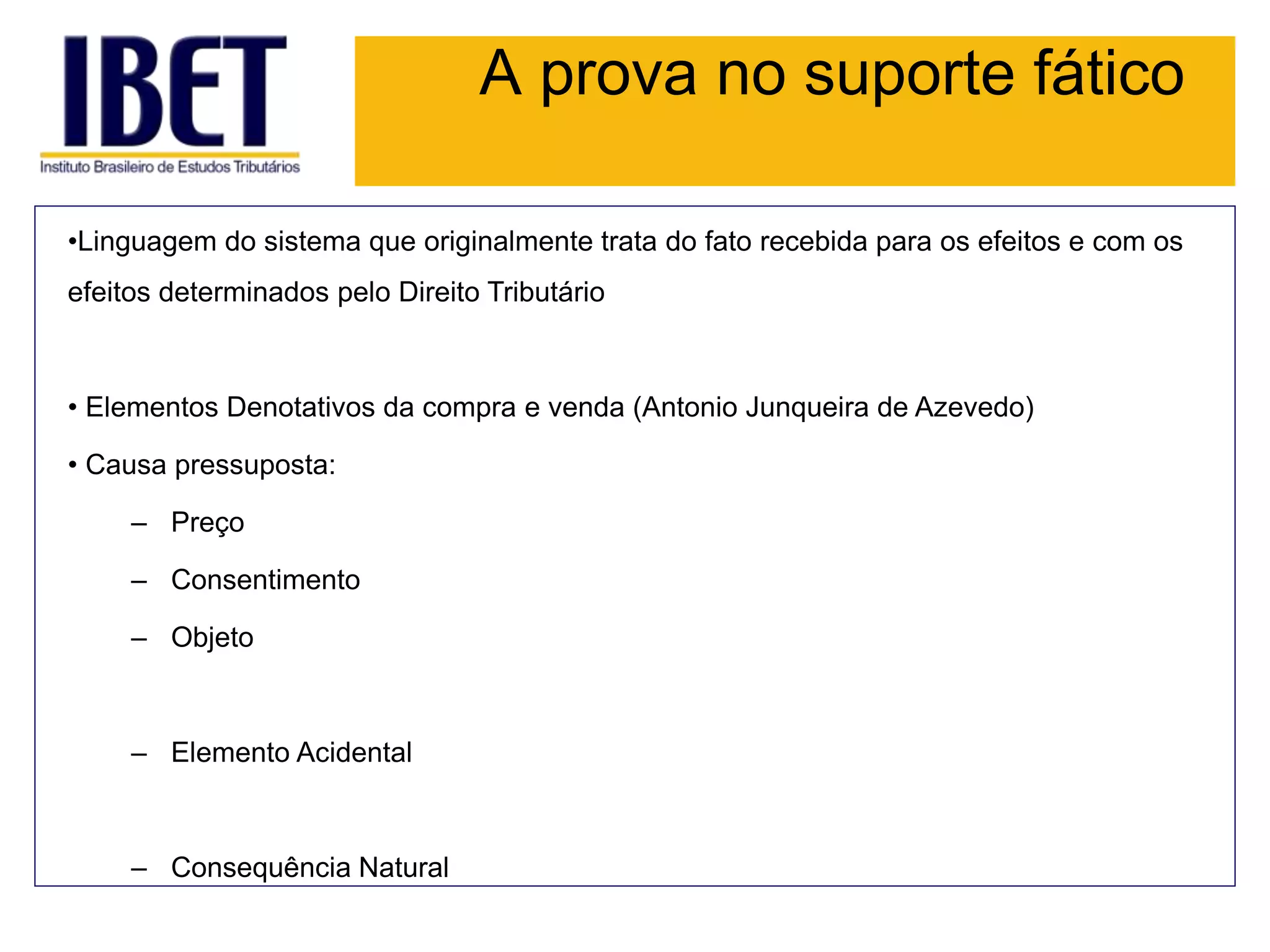

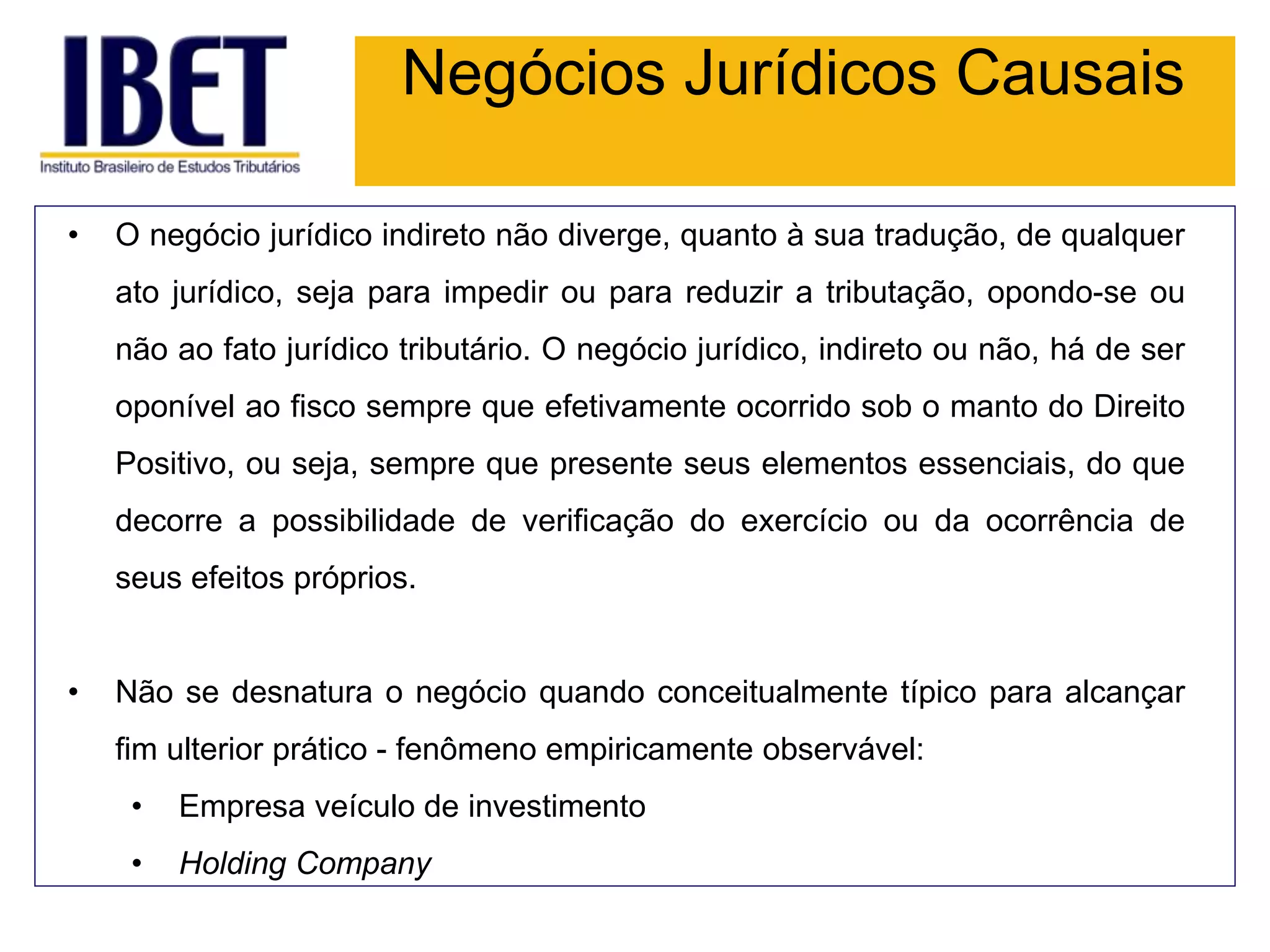

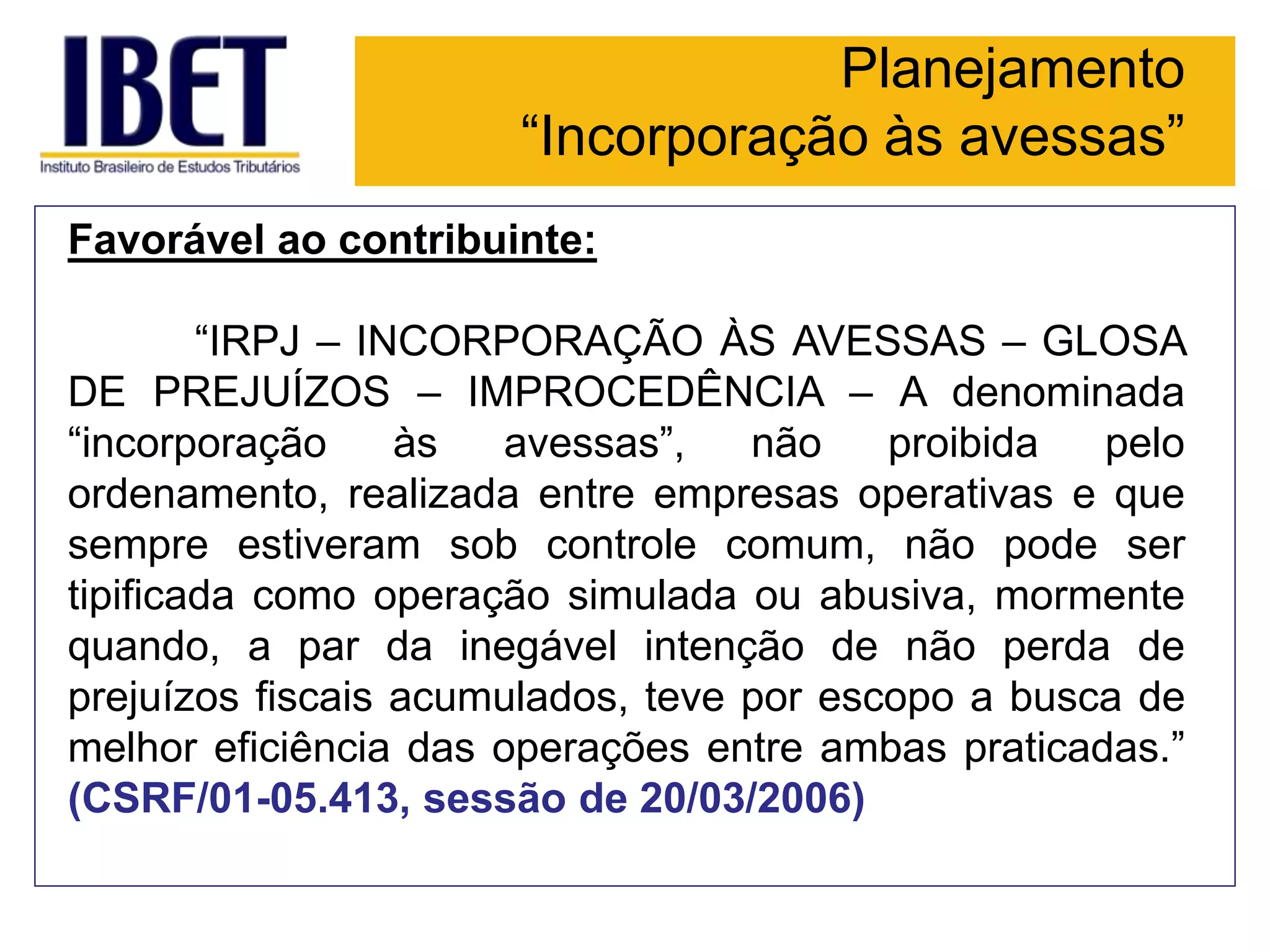

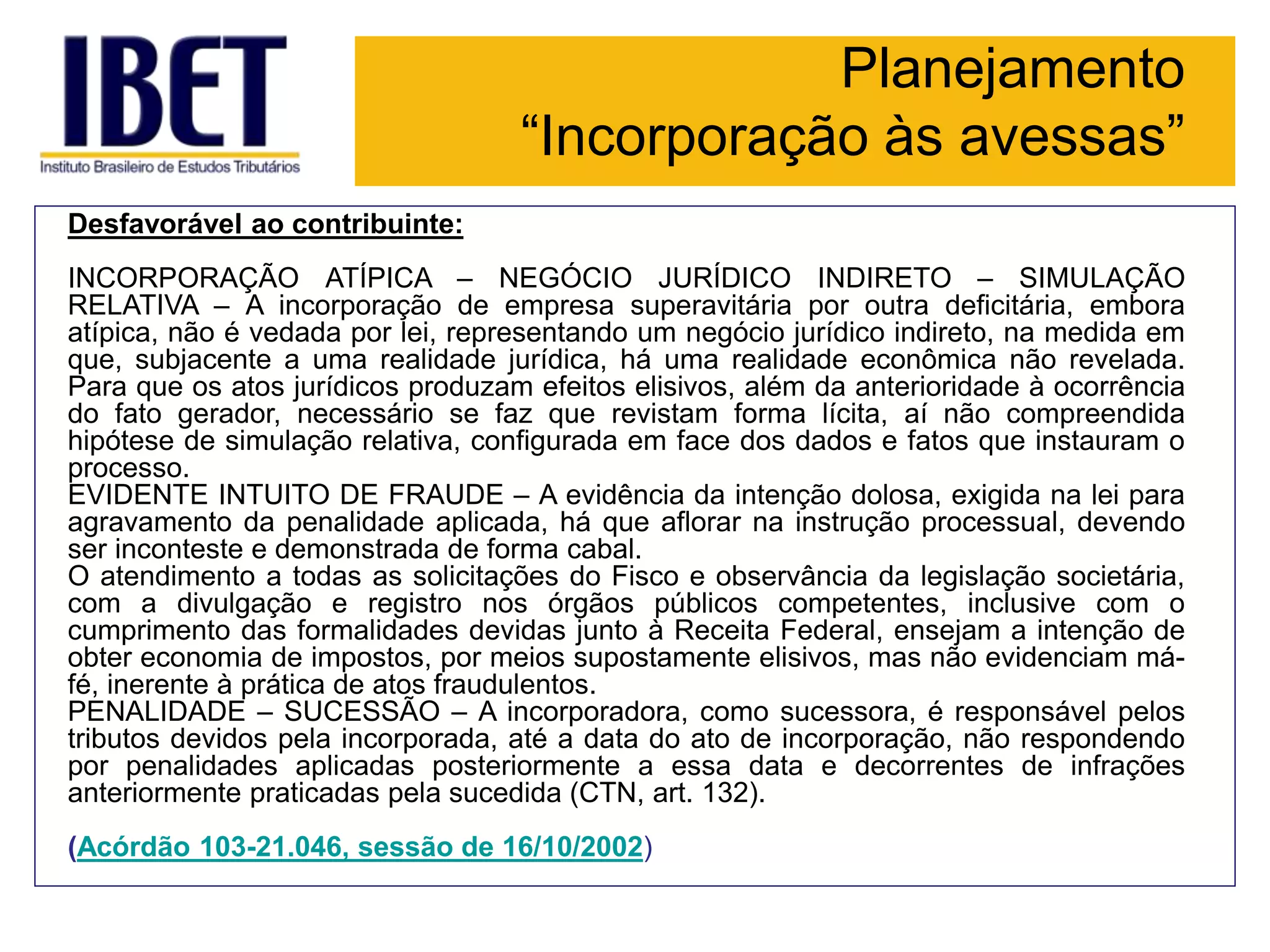

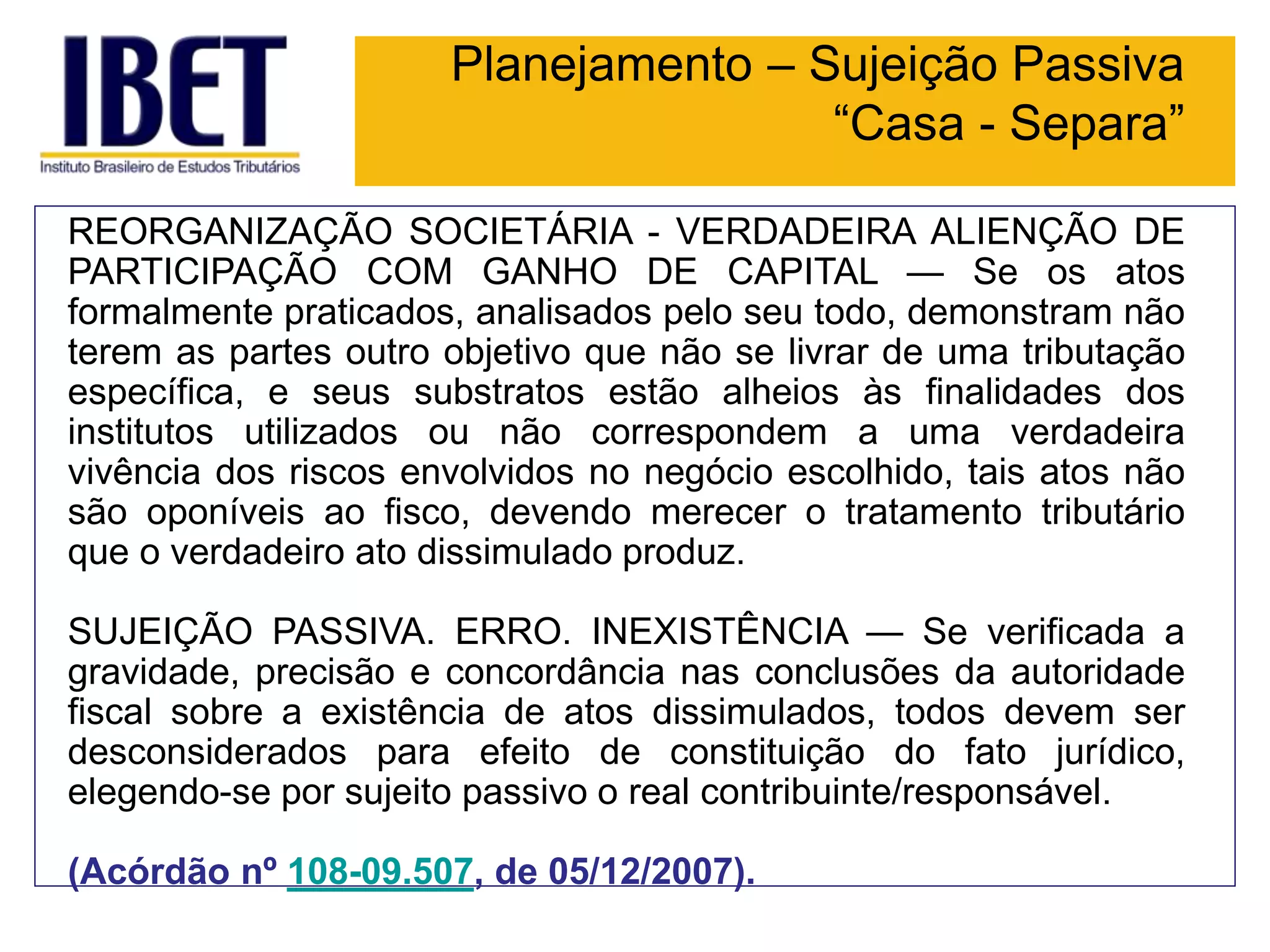

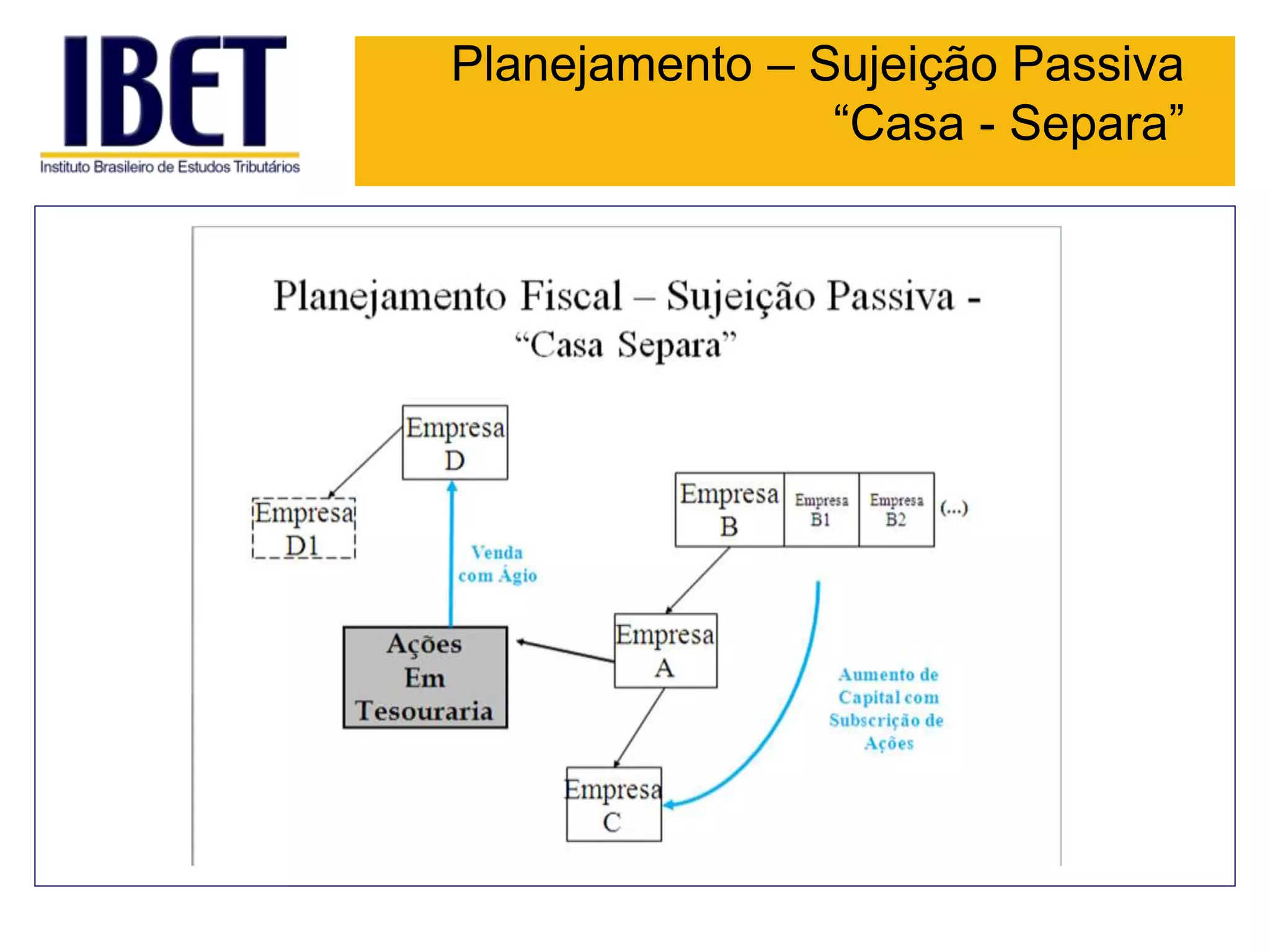

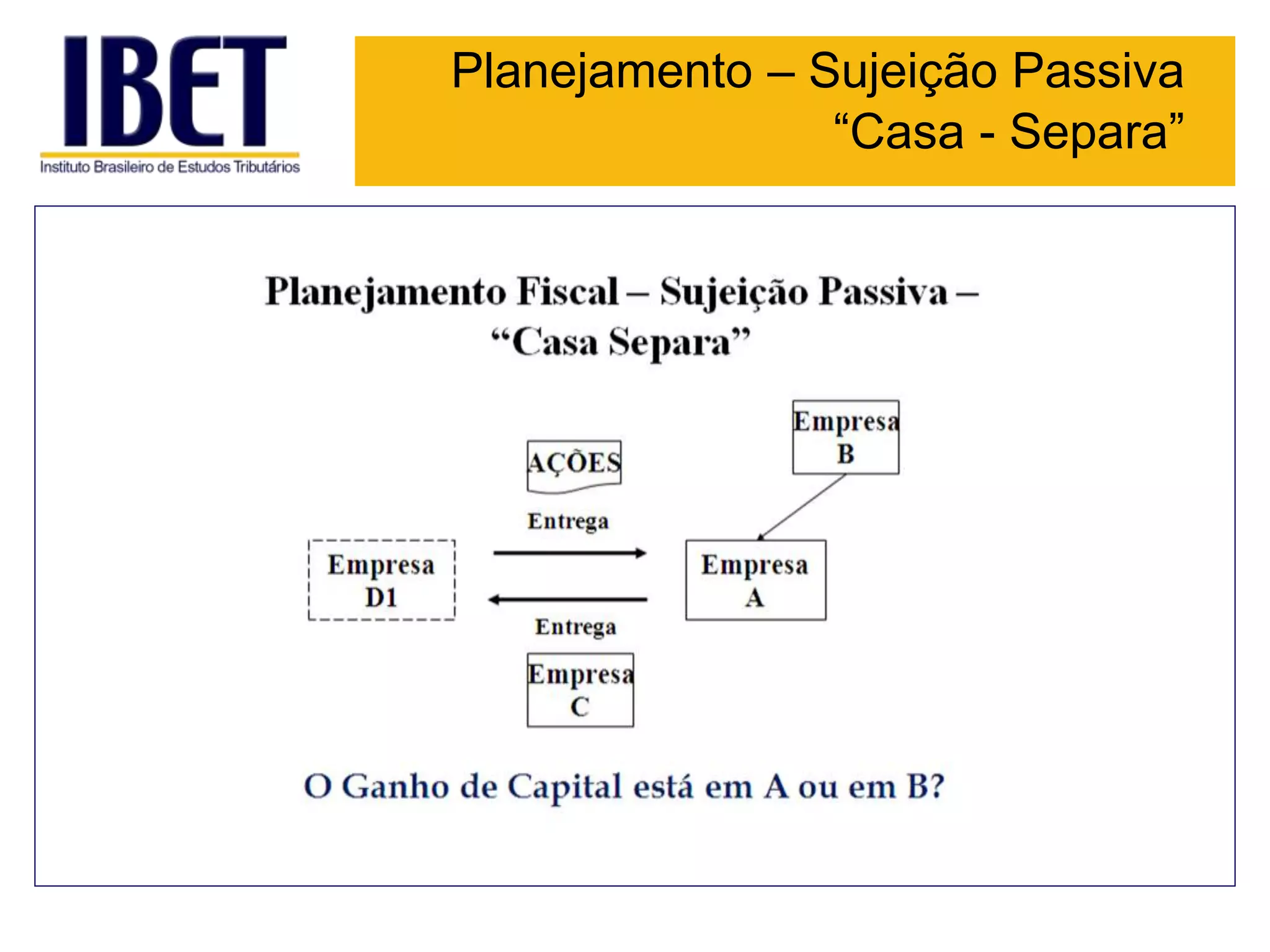

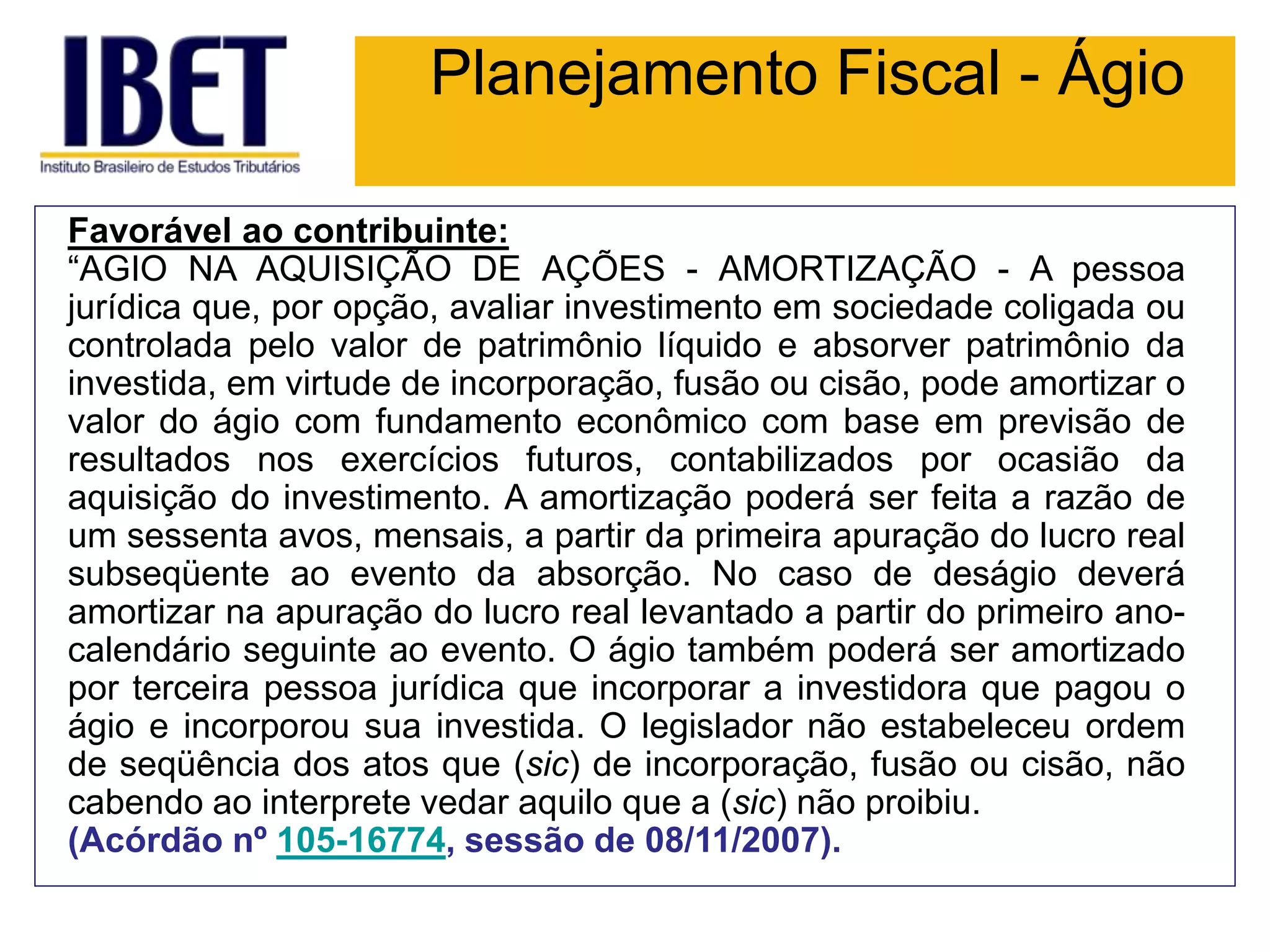

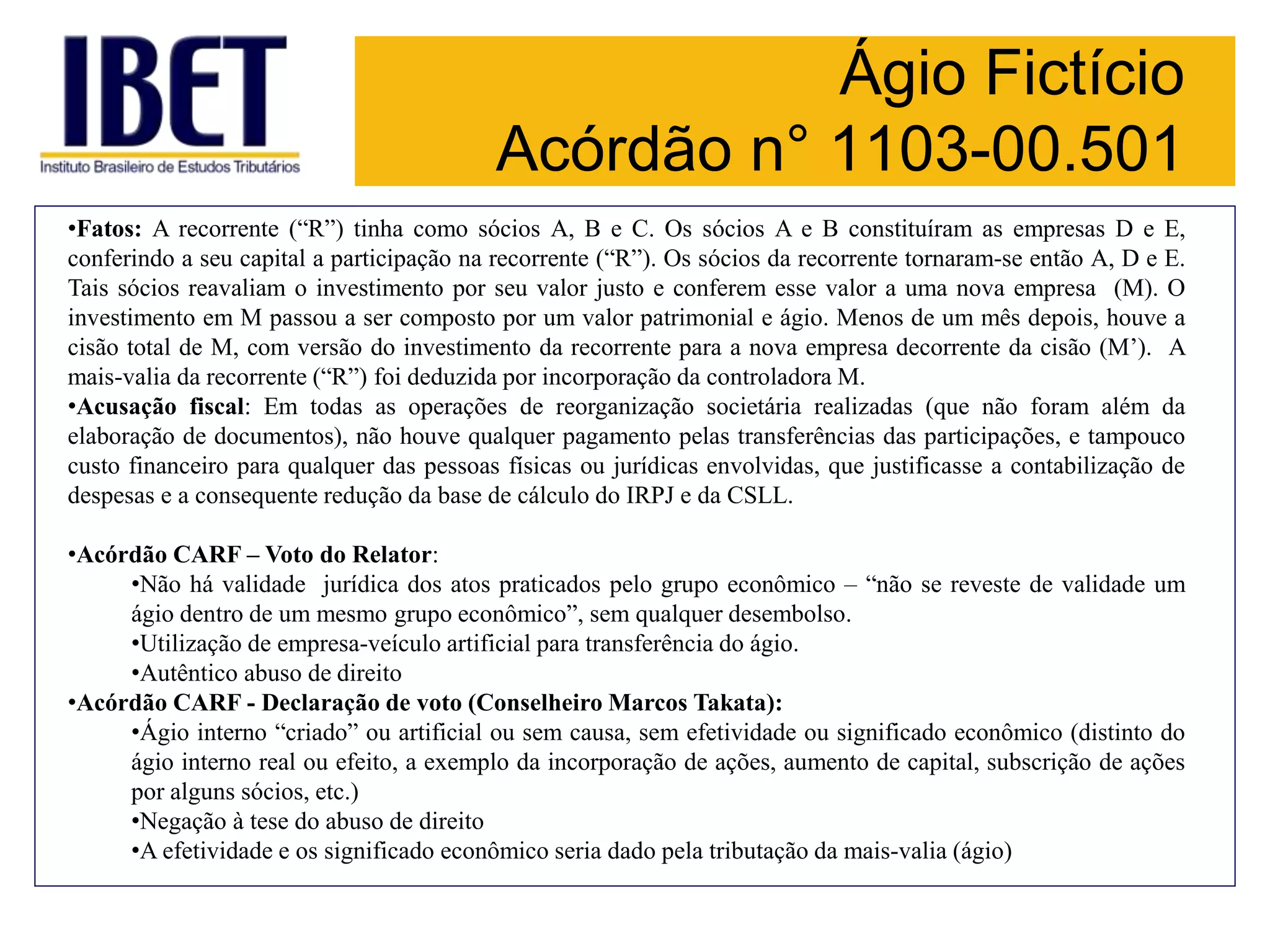

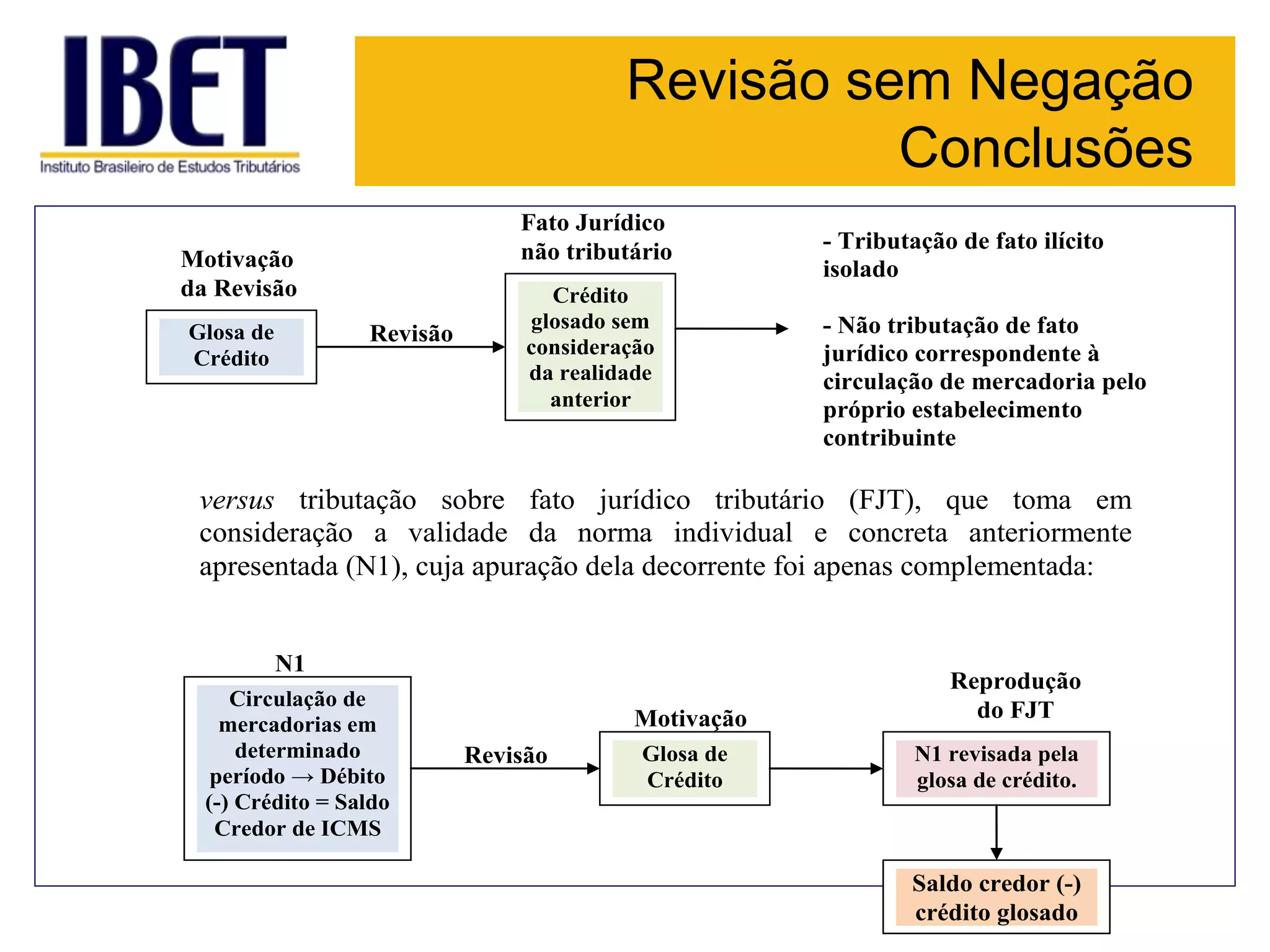

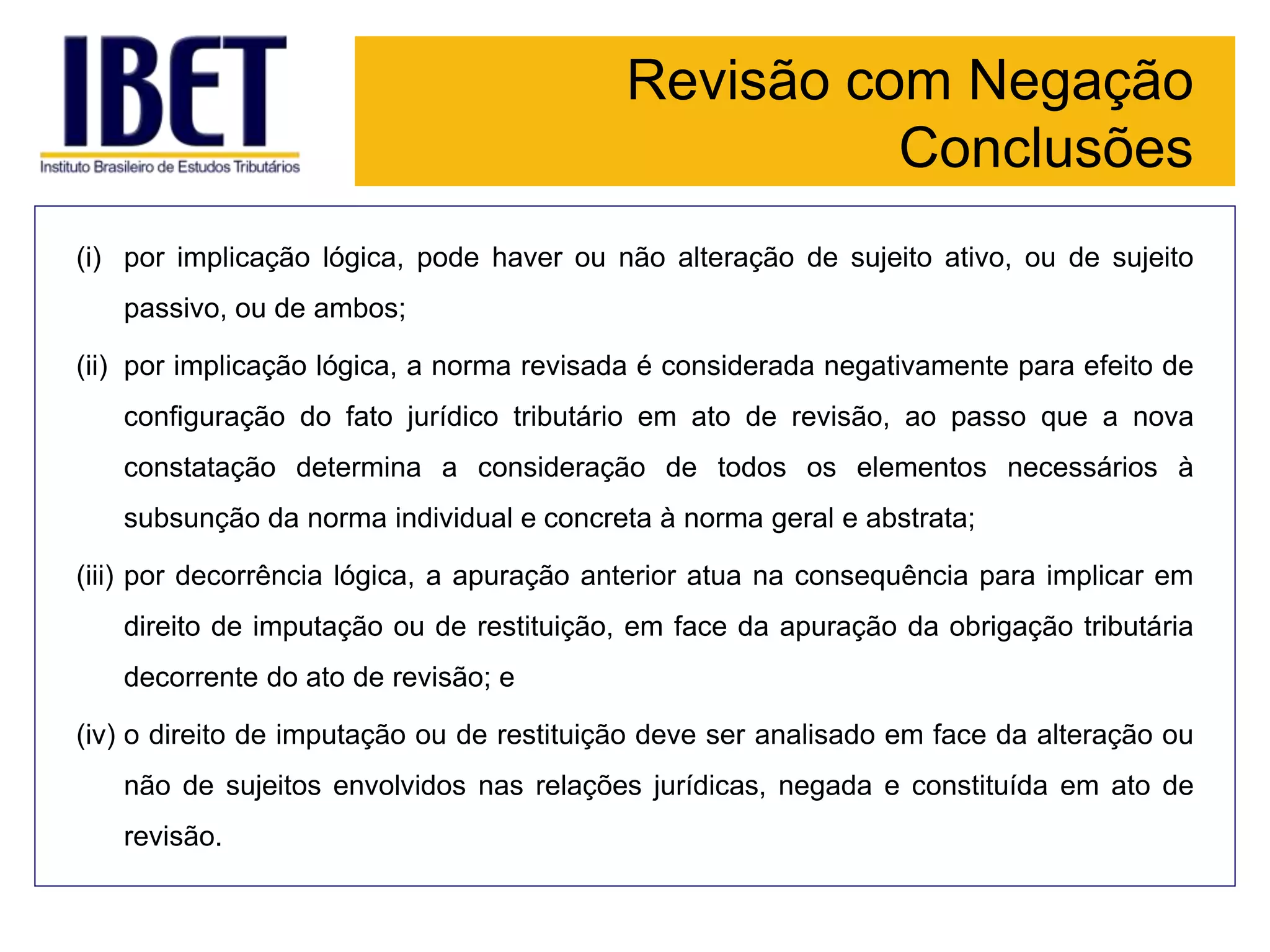

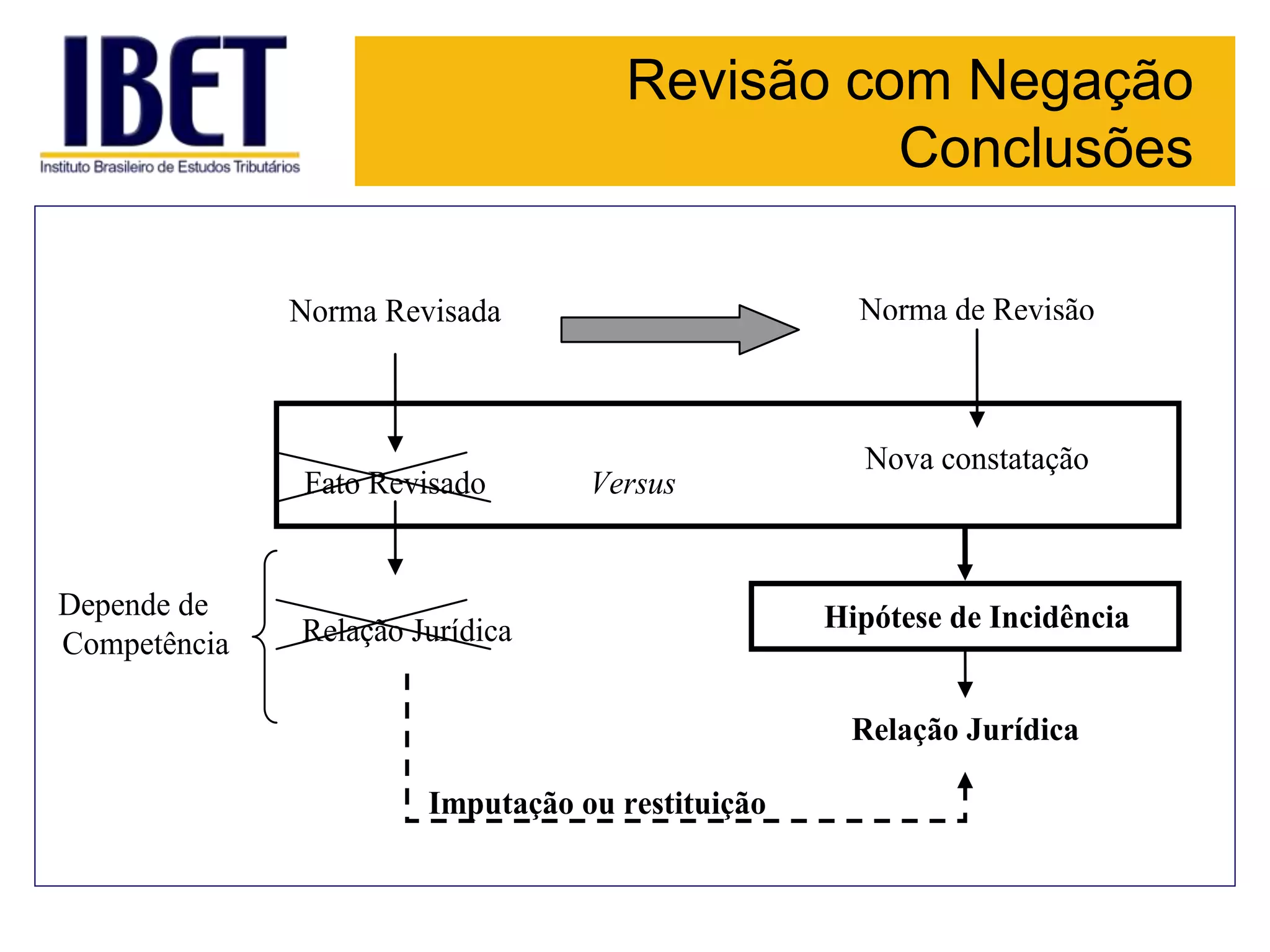

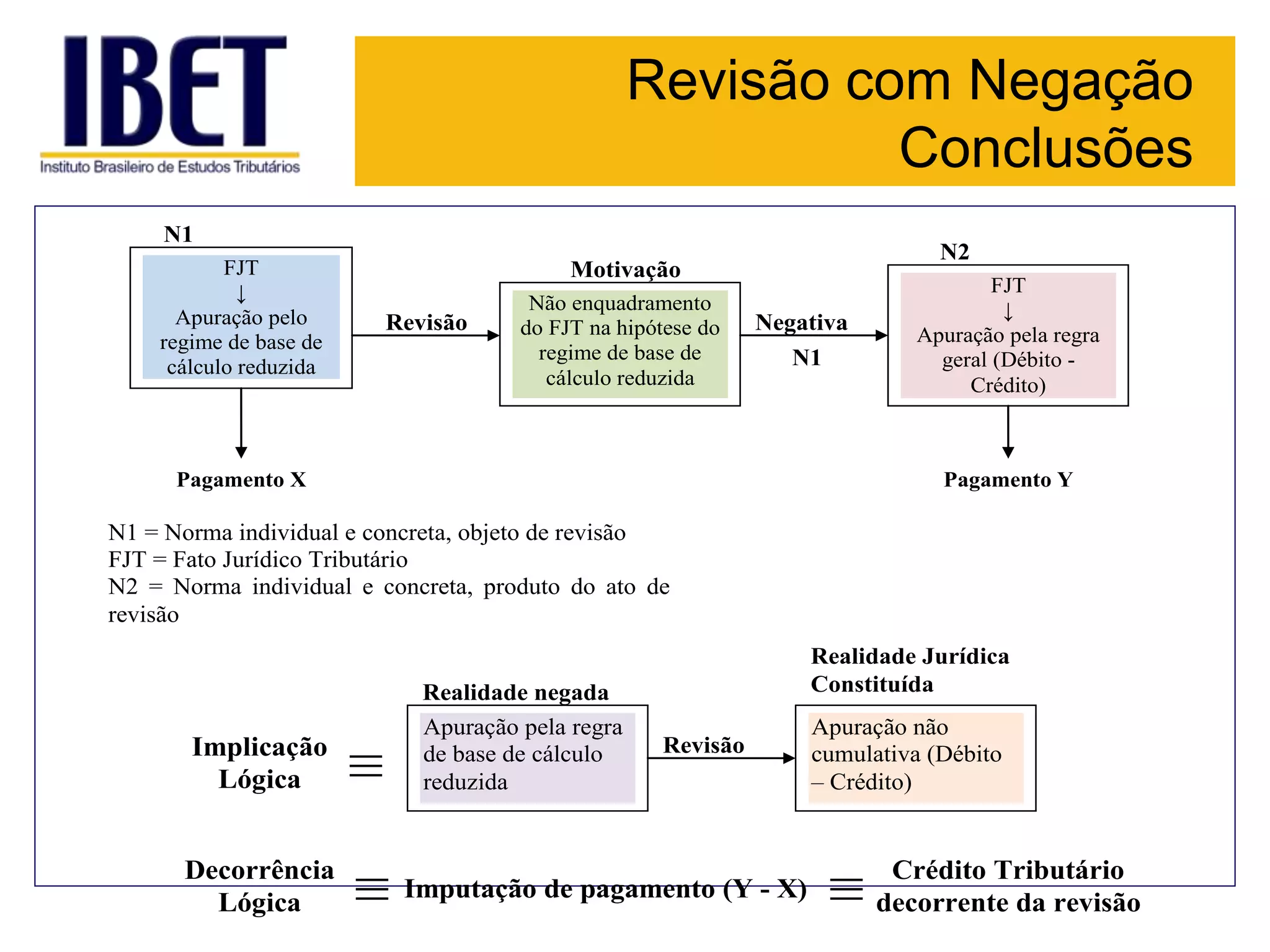

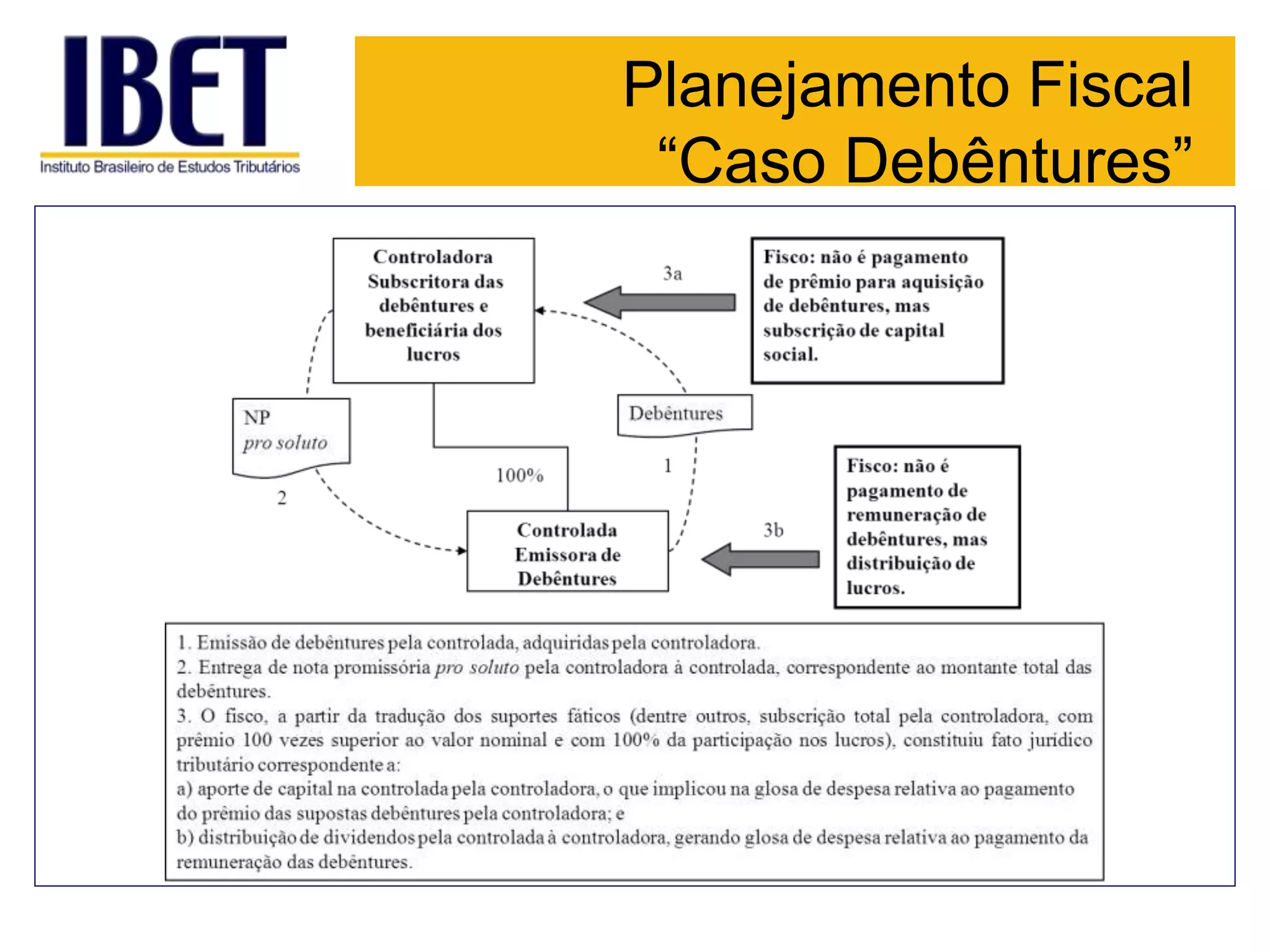

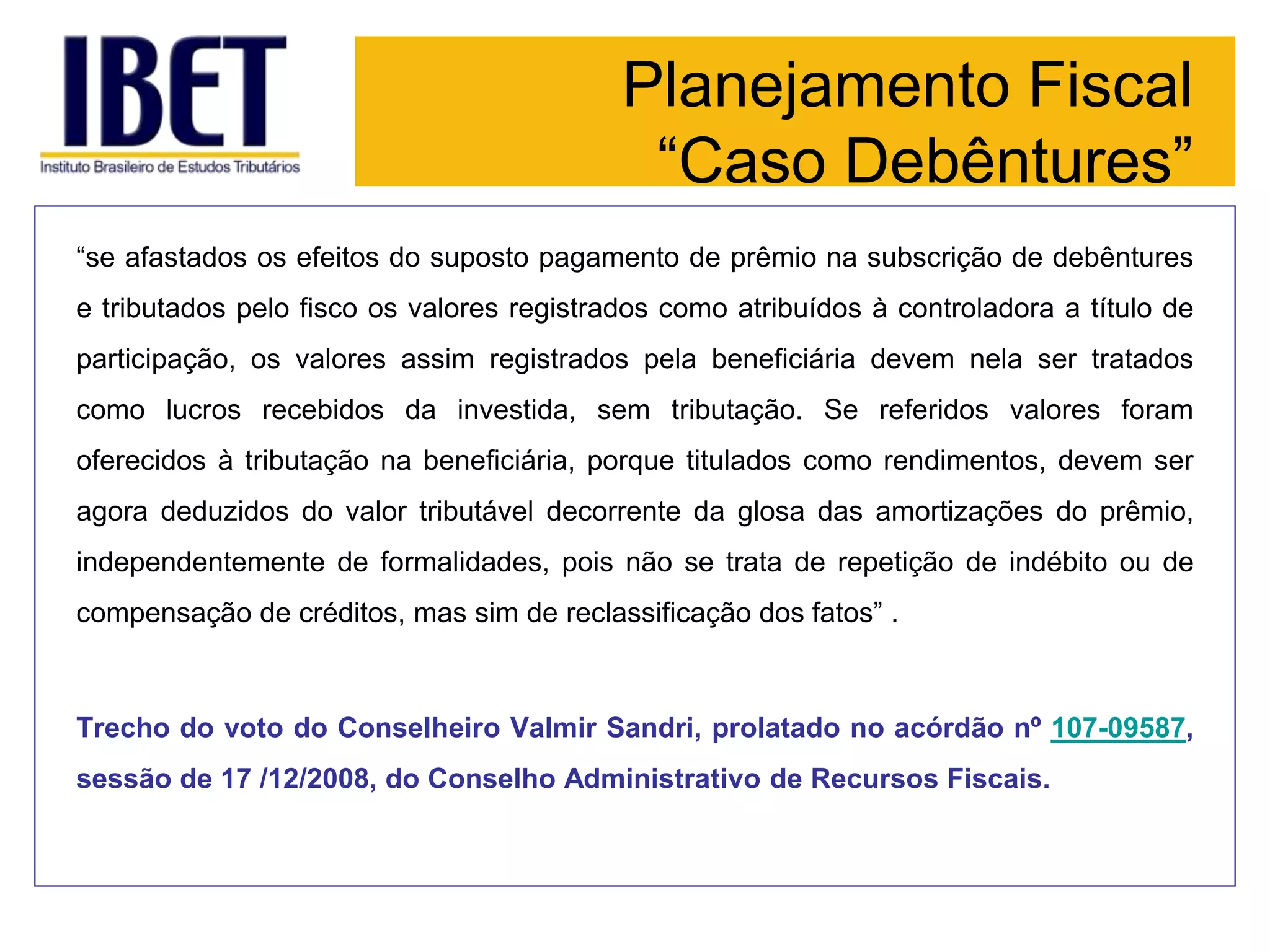

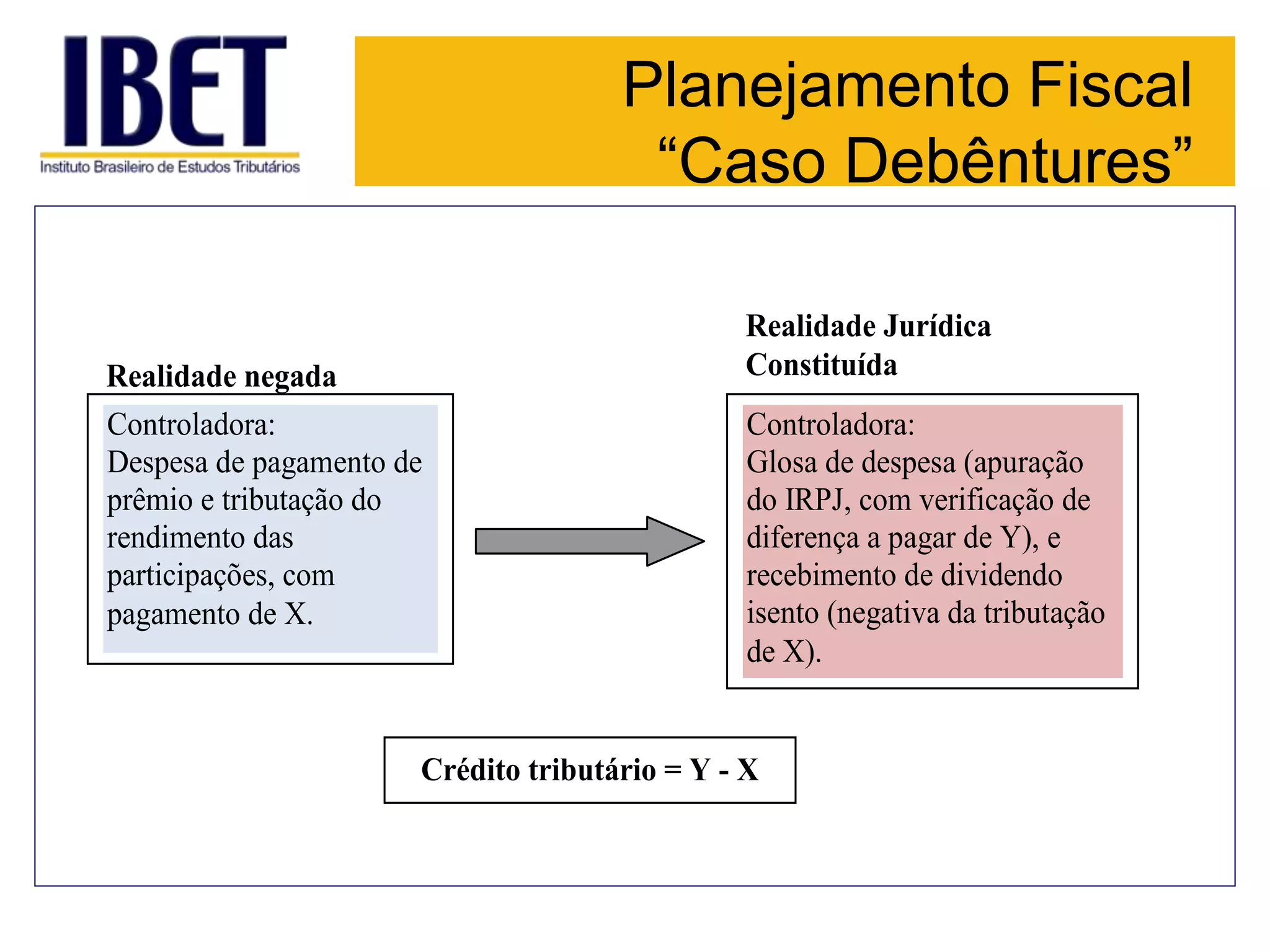

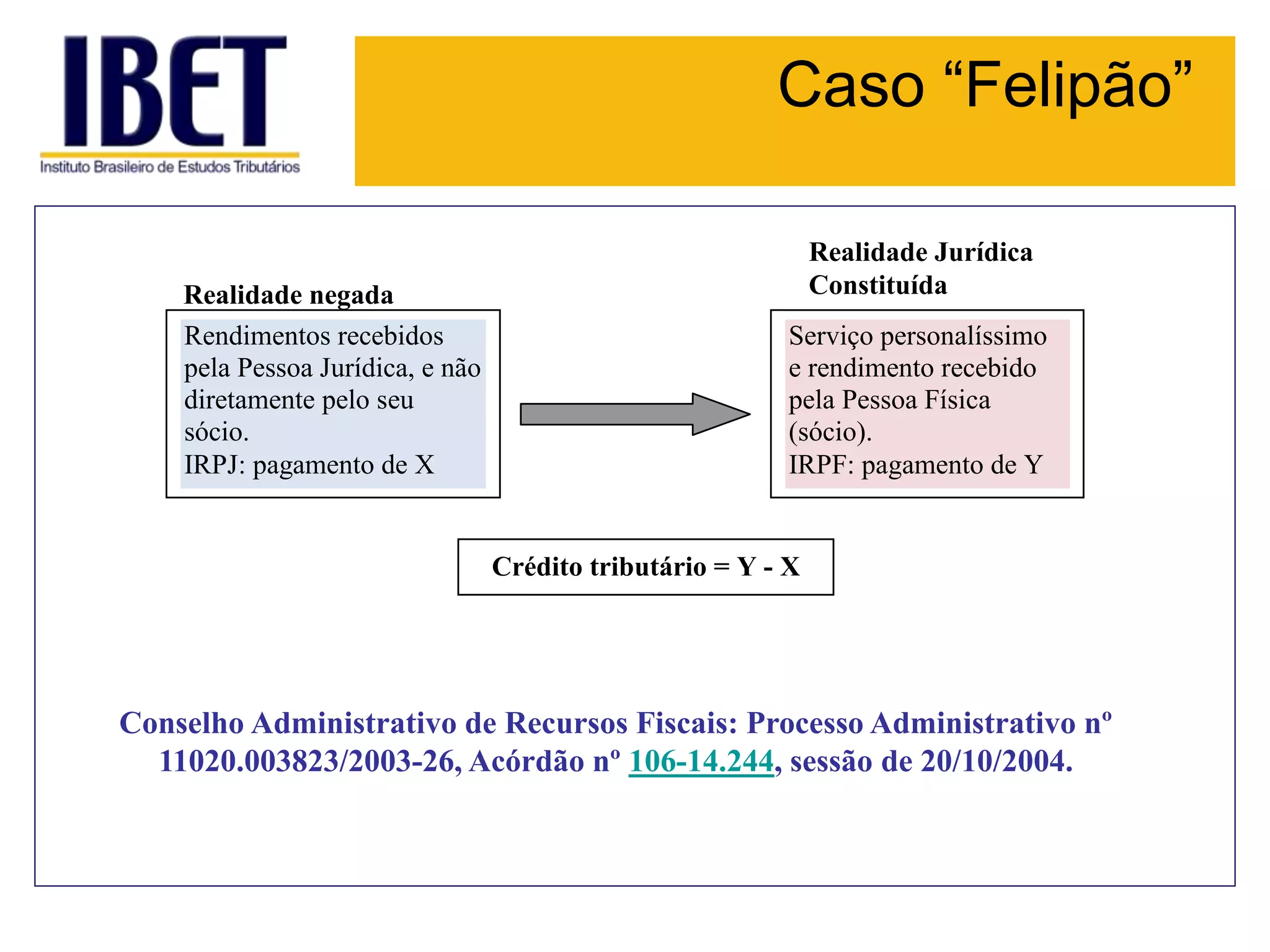

Baixado 21 vezes

![Revisão sem Negação

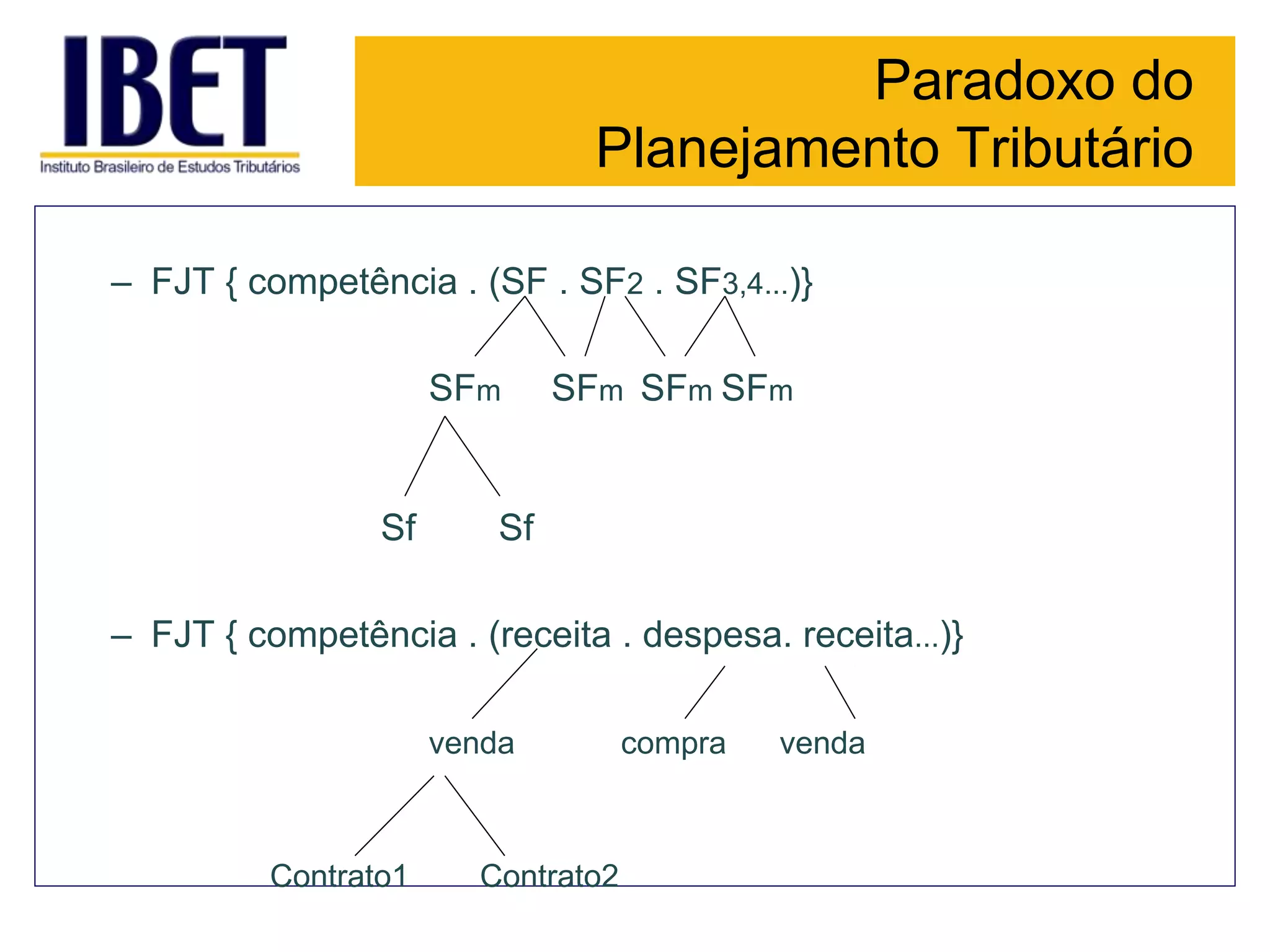

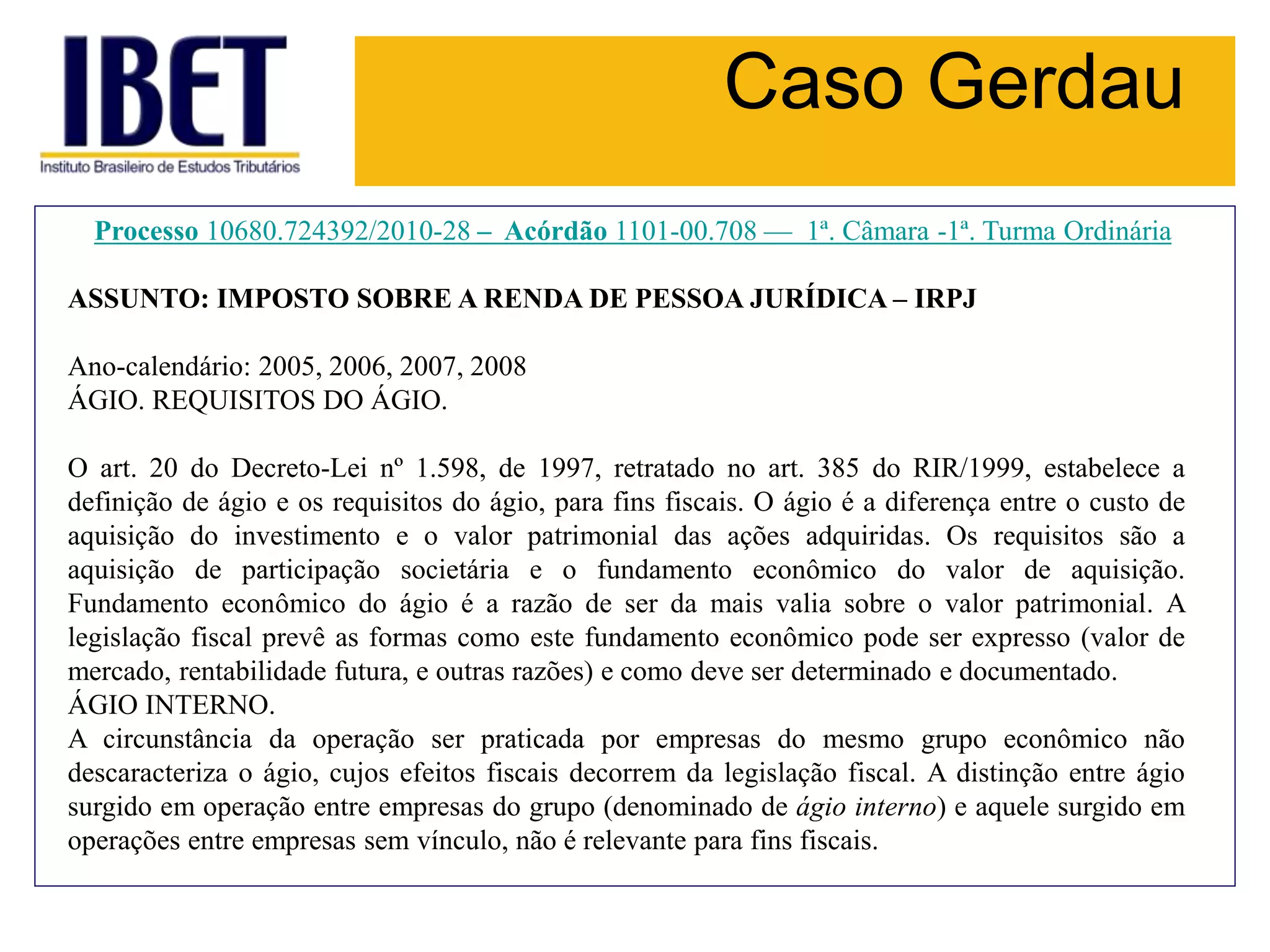

FJT {[SFc (e.t.)]. SFr . SFcn [FJT1 . (SaRSp)]}

• FJT = Fato jurídico tributário em ato de revisão;

• SFc = Suportes fáticos de constatações complementares;

• (e.t.) = Coordenadas de espaço e tempo dos suportes fáticos de constatações

complementares;

• “.” = Conectivo lógico aditivo;

• SFr = Enunciação revisada (suporte fático de revisão);

• SFcn = Suporte fático de constatação correspondente à situação jurídica anterior,

cujos efeitos foram recebidos sem negação pelo ato de revisão;

• [FJT1 . (SaRSp)] = Representação da situação jurídica anterior;

• FJT1 = Fato jurídico revisto que assume a posição de suporte fático de constatação;

e

• (SaRSp) = Objeto da relação jurídica (R) revista, entre sujeito ativo (Sa) e sujeito

passivo (Sp), que assumem a posição de suporte fático de constatação.](https://image.slidesharecdn.com/auladodia20-04-13-karemjureidinidias-130521105753-phpapp01/75/Aula-do-dia-20-04-13-karem-jureidini-dias-7-2048.jpg)

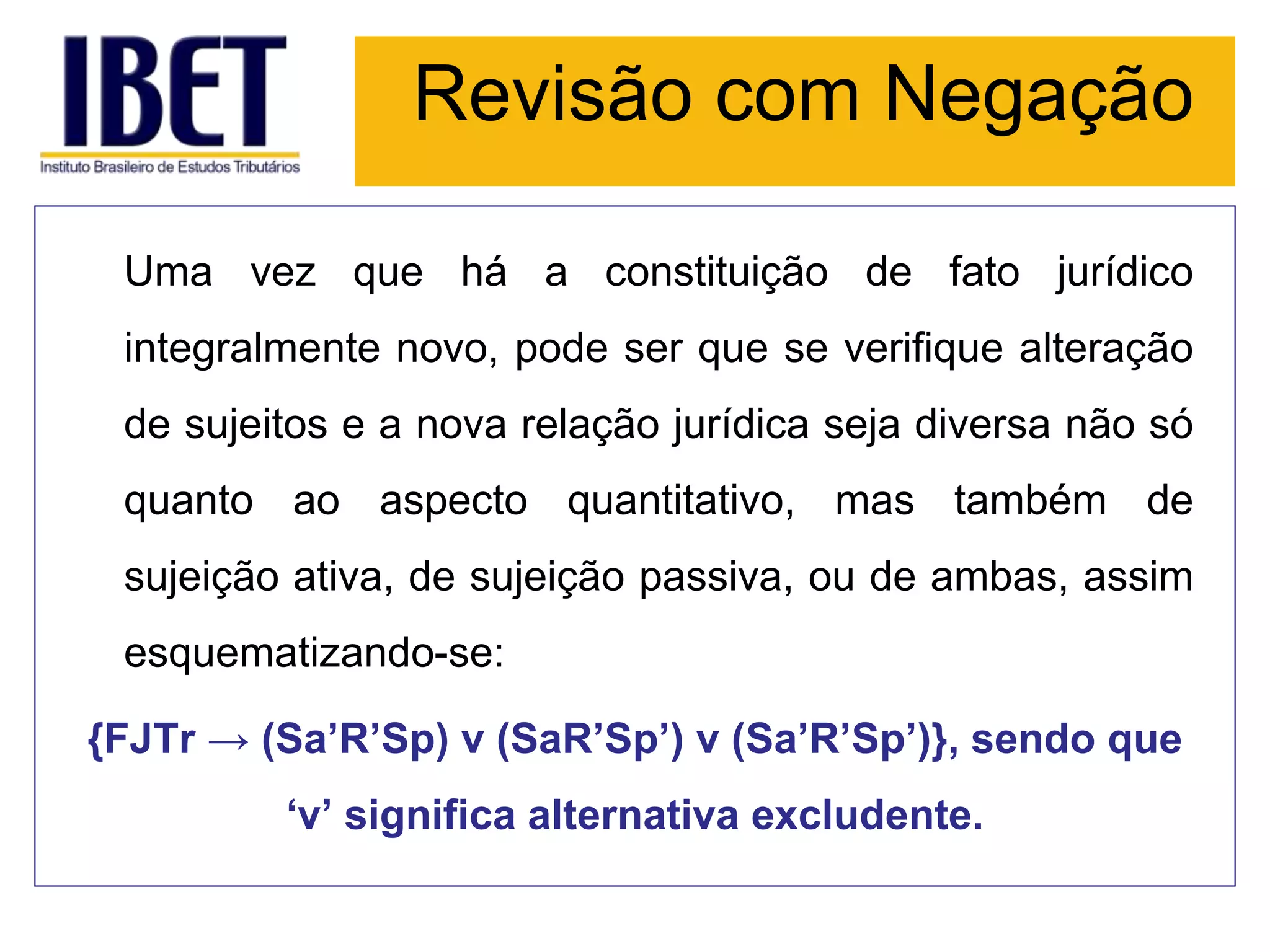

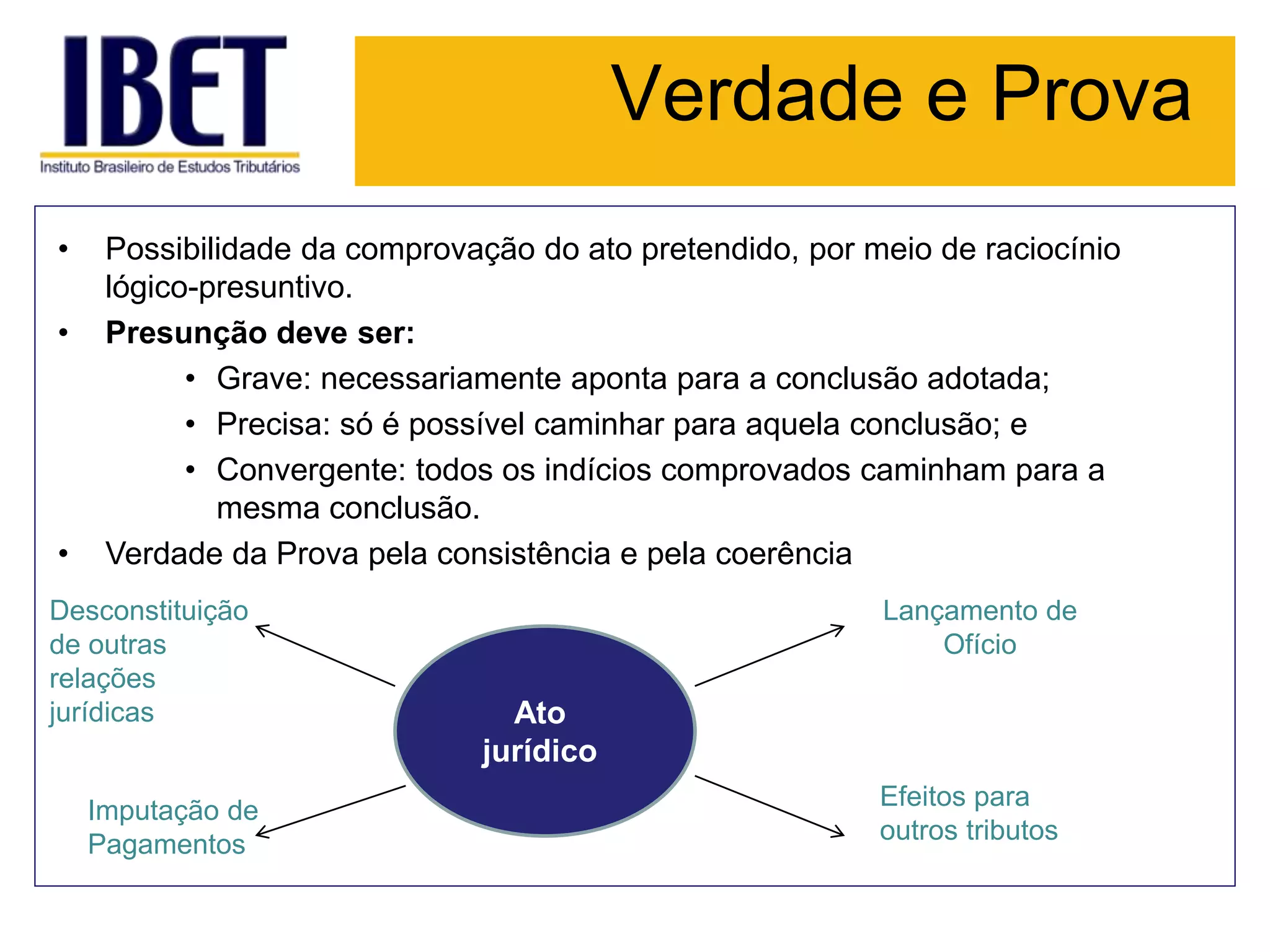

![Revisão com Negação

FJT {SFrn -[FJT1 . (SaRSp)] . SFr . [SFc(1,2,3...) (e.t)]}

FJT = Fato jurídico tributário constituído em ato de revisão;

SFrn = Suporte fático de revisão correspondente à situação jurídica anterior, cuja

negação é pressuposto da constituição do novo fato jurídico tributário;

“-” = Negação;

FJT1 = Fato jurídico revisto que assume a posição de suporte fático de revisão;

(SaRSp) = Objeto da relação jurídica (R) revista, entre sujeito ativo (Sa) e sujeito

passivo (Sp), que assumem a posição de suporte fático de revisão;

“.” = Conectivo lógico aditivo;

SFr = Enunciação que se apresenta como suporte fático de revisão;

SFc(1,2,3...) = Suportes fáticos de constatação; e

(e.t.) = Coordenadas de espaço e tempo dos suportes fáticos de constatação.](https://image.slidesharecdn.com/auladodia20-04-13-karemjureidinidias-130521105753-phpapp01/75/Aula-do-dia-20-04-13-karem-jureidini-dias-8-2048.jpg)

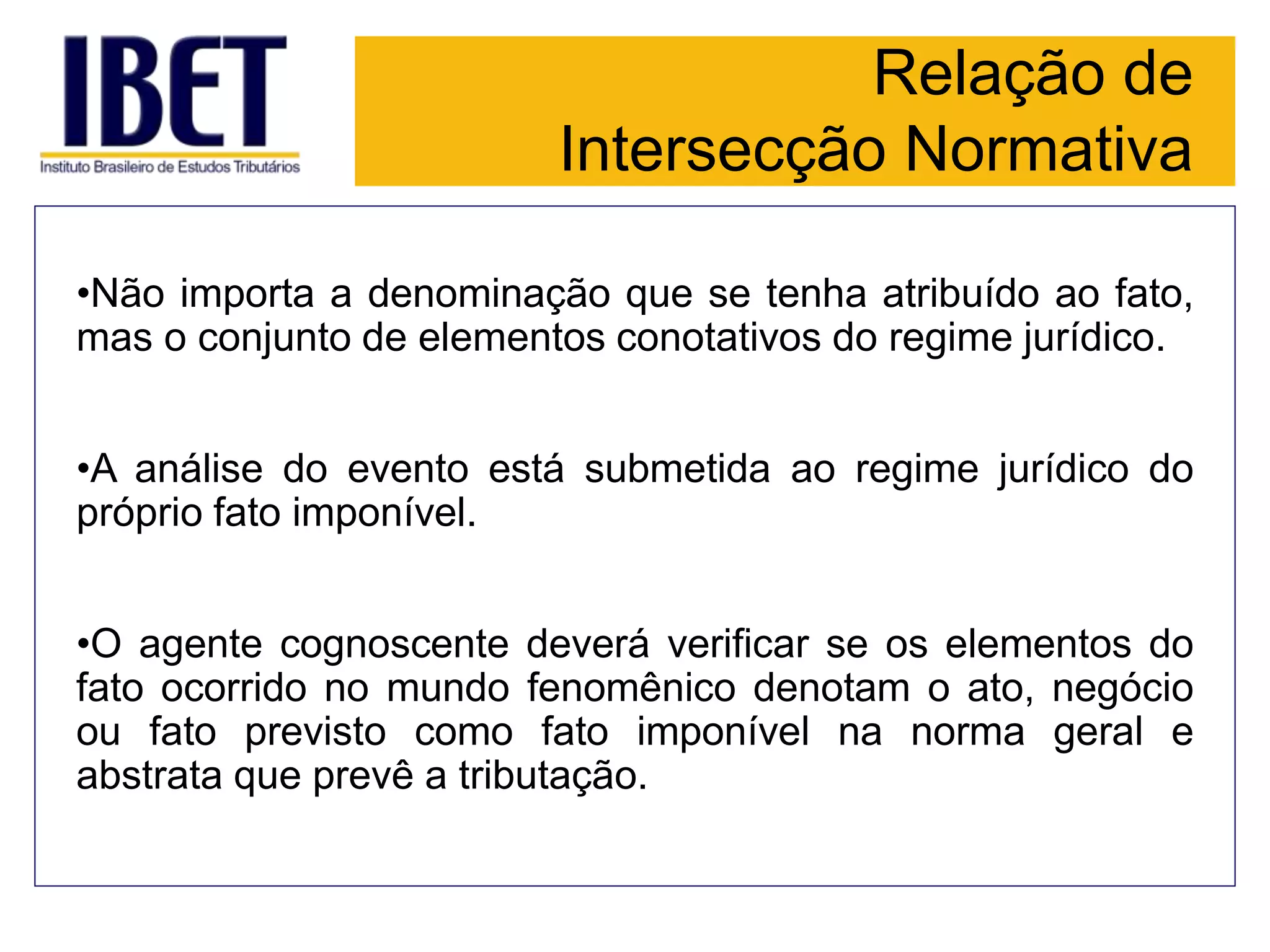

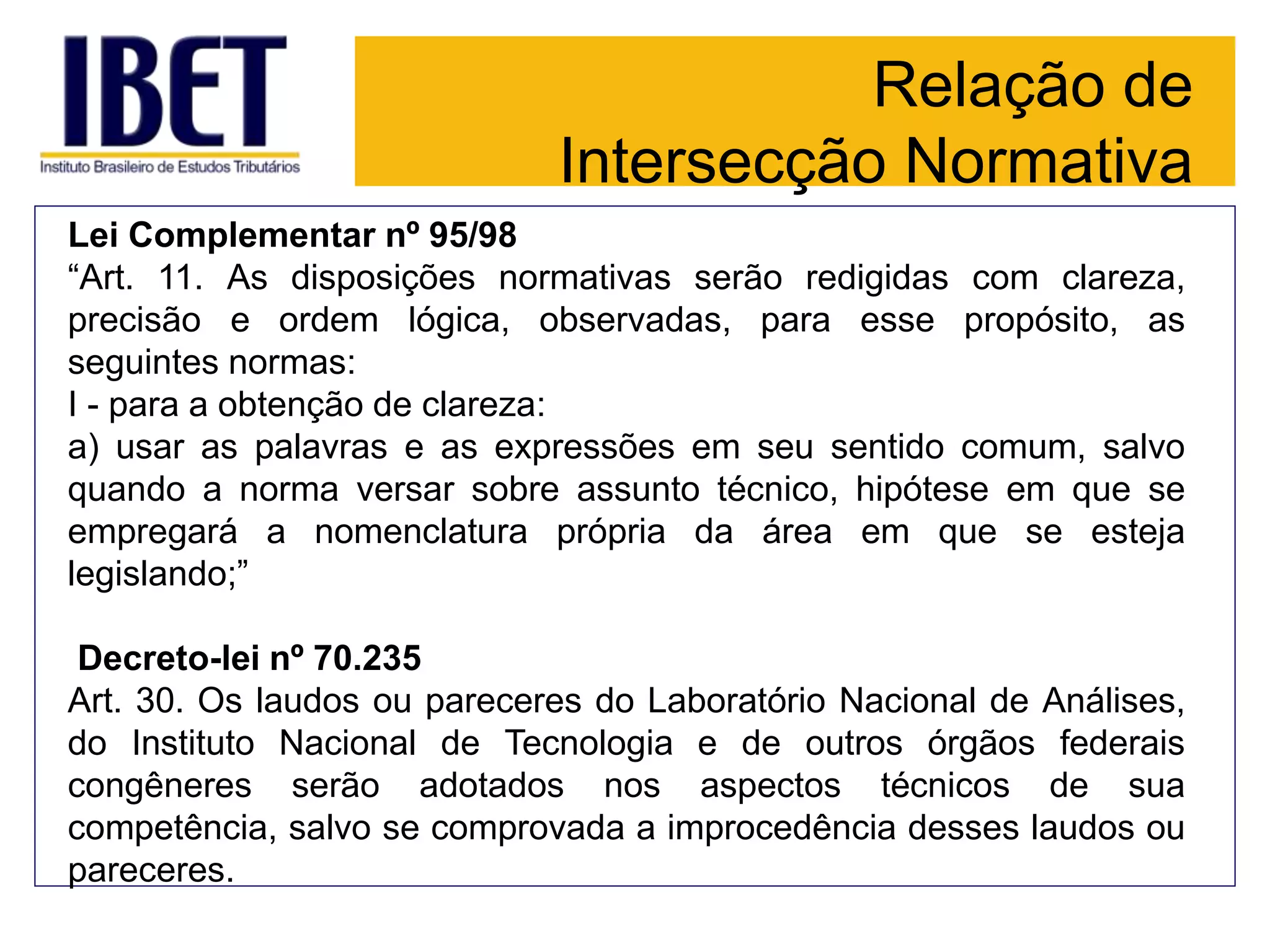

![Relação de

Intersecção Normativa

•O suporte fático é aquele vertido em linguagem competente.

•A vontade não externada não é suporte fático.

•A intenção não é suporte fático.

•“quando fatos jurídicos são elementos de suporte fático, não deixam

de ser fatos jurídicos, não volvem a ser, apenas, elementos de fato

[…]” (Pontes de Miranda).](https://image.slidesharecdn.com/auladodia20-04-13-karemjureidinidias-130521105753-phpapp01/75/Aula-do-dia-20-04-13-karem-jureidini-dias-12-2048.jpg)

![A coerência Intranormativa

Interproposicional

• “(II) [(p É q) . p] É q

• Parênteses e colchetes demarcam unidades de leitura. O que se diz entre os

parênteses é (I): assumindo ser dado “p” , então é dado “q”; o que se diz entre os

colchetes é que além de se saber que (I) é uma operação verdadeira, sabe-se

também que ocorreu o antecedente dessa operação verdadeiramente – e não

apenas em tese, como em (I) enquanto função.

• […]

• Esse é um esquema formal para a norma contida no art. 2º do Código Civil brasileiro.

O modus ponens expressa a enunciação de que, admitindo-se a regra “p É q”, com o

específico conteúdo do art. 2º do C.C. e constatada concomitantemente a ocorrência

concreta de “p”, i.e. de um “nascimento com vida”, então, é de concluir-se ser

verdadeiro que se iniciou a “personalidade civil”, i.e., desse sujeito nascido com

vida”.

Torquato Castro Júnior. A pragmática das nulidades e a teoria do ato jurídico

inexistente, São Paulo, Noeses, 2009, p.112-113.](https://image.slidesharecdn.com/auladodia20-04-13-karemjureidinidias-130521105753-phpapp01/75/Aula-do-dia-20-04-13-karem-jureidini-dias-30-2048.jpg)

![A sanção com relação ao

Fato Revisado

D{[h R’(Sa, Sp) . [- R’(Sa, Sp) R’’(Sa, Sp)]}.

Endonorma Perinorma

Essa relação de proporcionalidade a partir do fato jurídico

tributário pode ser vista sob o enfoque

(i) da calibração pelo princípio da boa-fé em razão do contexto

em que inserido o fato e

(ii) dos efeitos de reincidência do fato jurídico revisado.](https://image.slidesharecdn.com/auladodia20-04-13-karemjureidinidias-130521105753-phpapp01/75/Aula-do-dia-20-04-13-karem-jureidini-dias-44-2048.jpg)

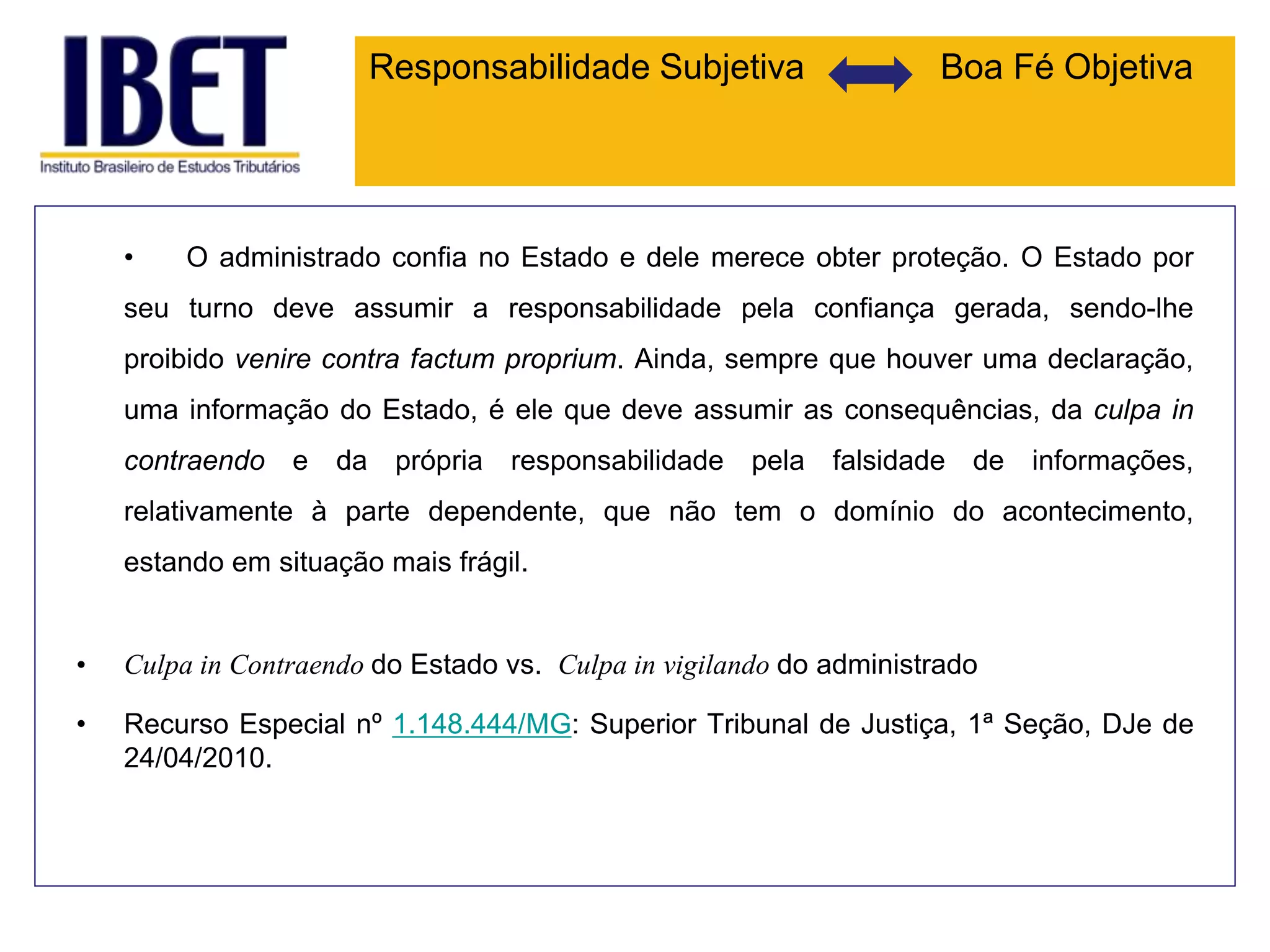

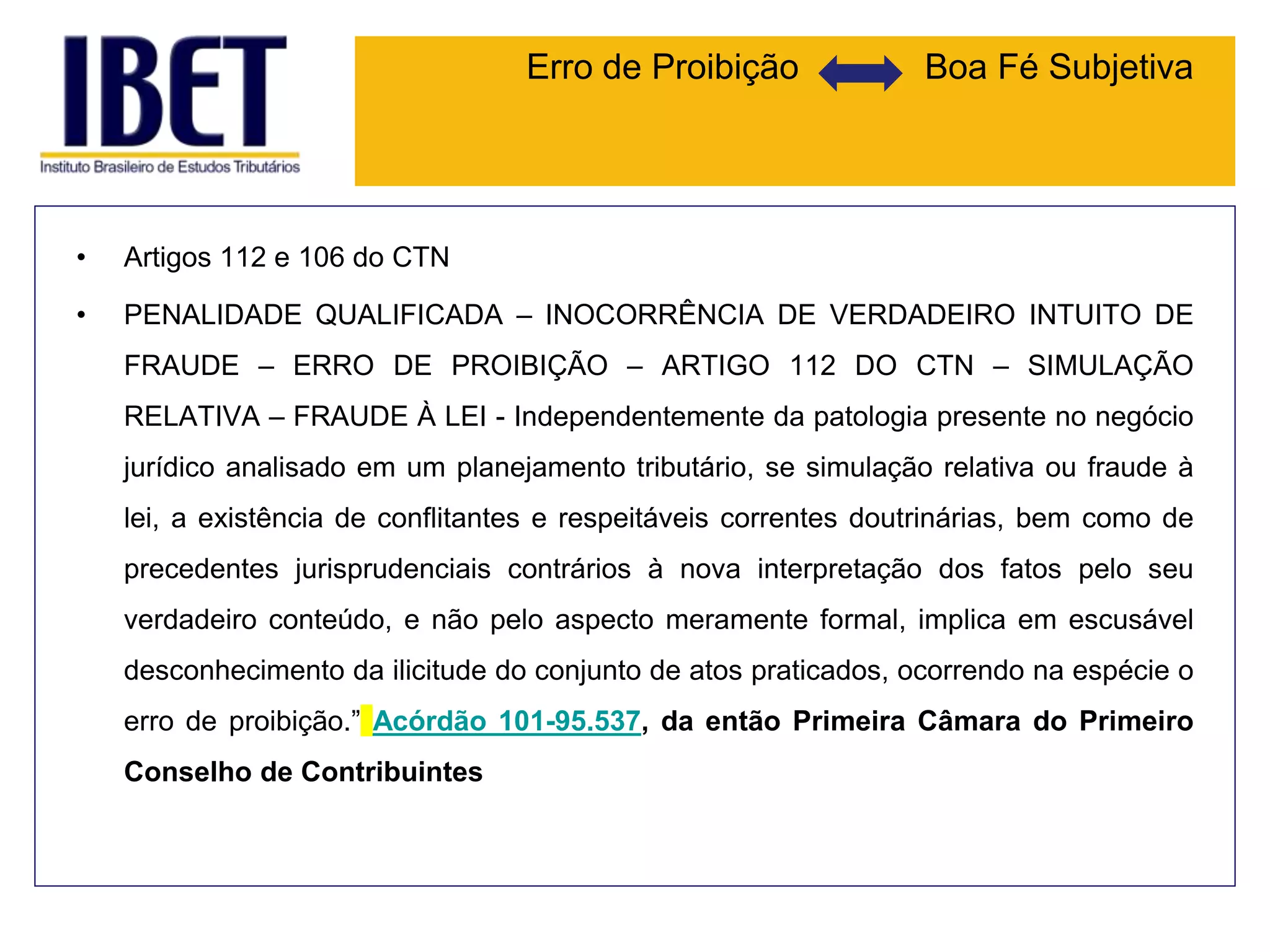

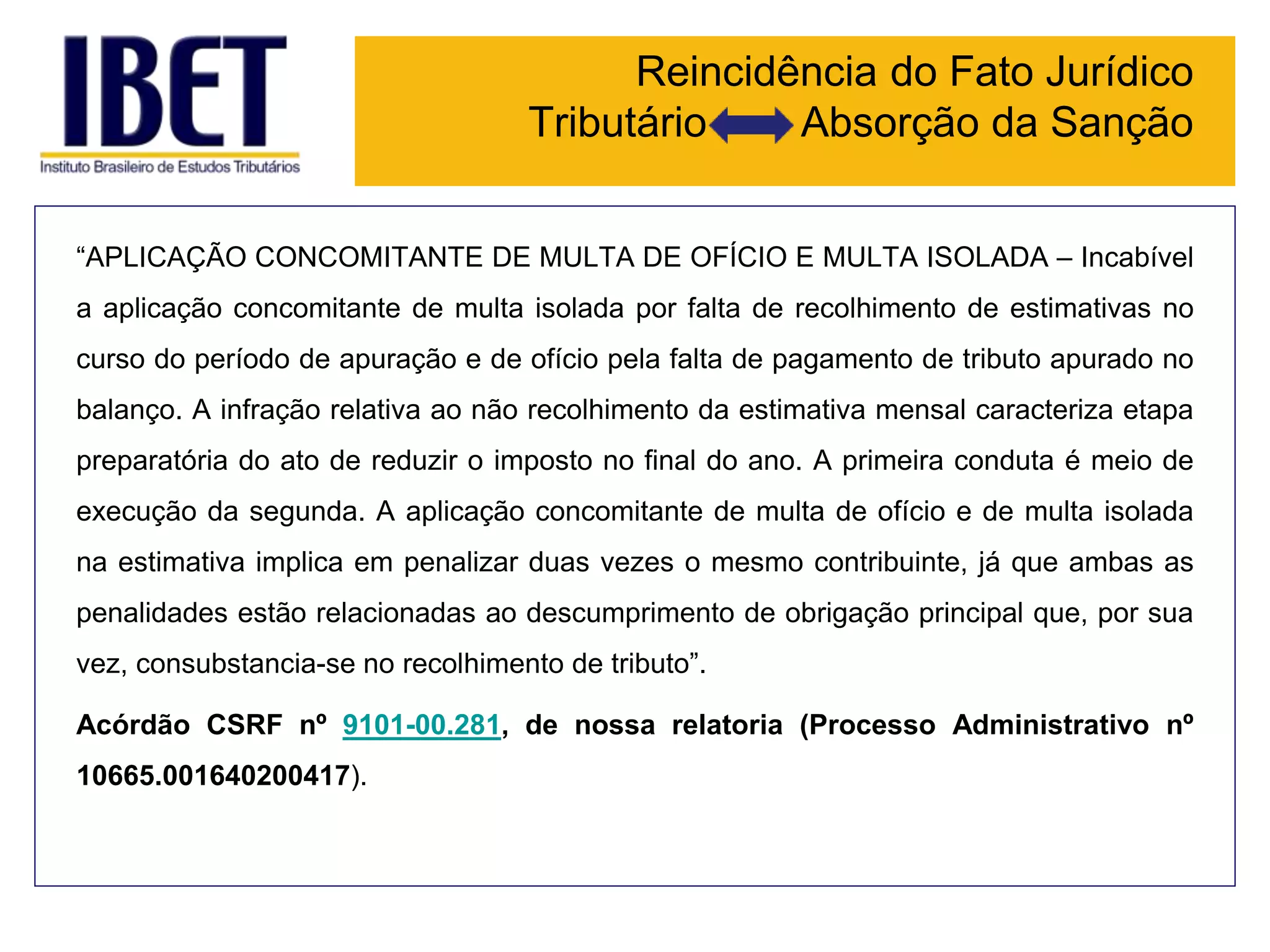

O documento discute conceitos jurídicos relacionados a planejamento tributário, como fato jurídico tributário, suporte fático, norma revisada, revisão fiscal, vícios em atos jurídicos e exemplos de planejamento como incorporação às avessas, casa-separa e ágio.