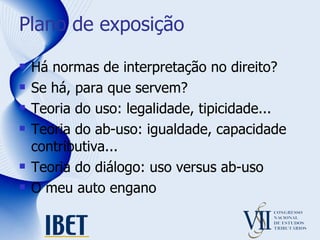

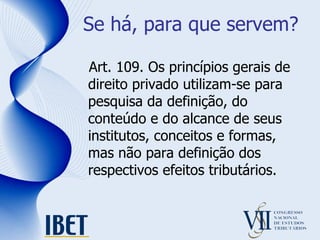

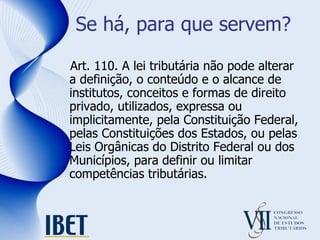

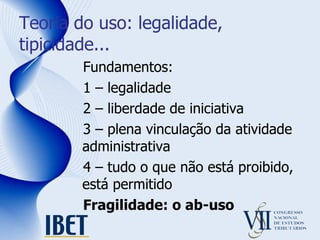

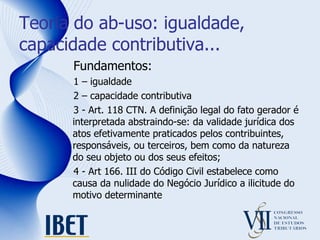

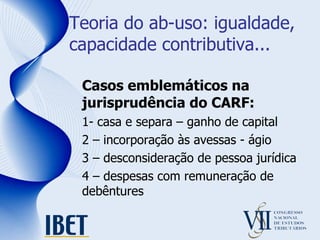

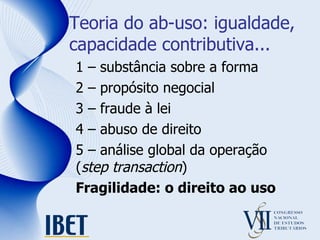

O documento discute as normas de interpretação tributária no Brasil. Apresenta três teorias: 1) Teoria do uso foca na legalidade e liberdade; 2) Teoria do abuso foca na igualdade e capacidade contributiva; 3) Teoria do diálogo propõe um diálogo entre Fisco e contribuinte.

![Muito obrigado! [email_address]](https://image.slidesharecdn.com/normasdeinterpretaoeplanejamentotributrio-110413170745-phpapp02/85/Normas-de-interpretacao-e-planejamento-tributario-14-320.jpg)