Baixado 89 vezes

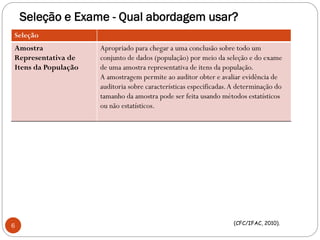

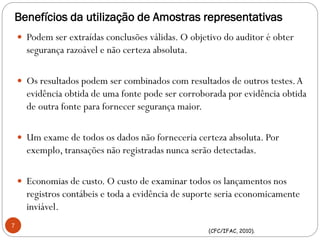

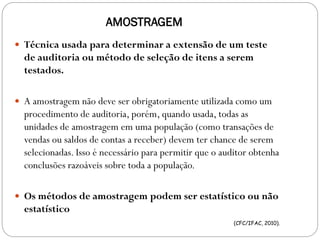

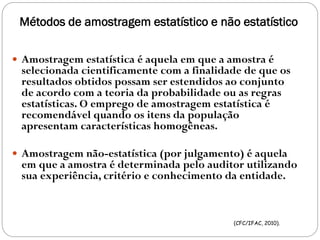

O documento aborda procedimentos de auditoria, focando na amostragem para testar saldos de contas, com base em normas do CFC/IFAC. Apresenta diretrizes para determinar a extensão dos testes, a seleção de amostras, métodos estatísticos e não estatísticos, além da documentação necessária para garantir a eficácia da auditoria. A amostragem é destacada como uma técnica econômica que permite obter evidências para a população auditada sem a necessidade de examinar 100% dos itens.