Baixado 63 vezes

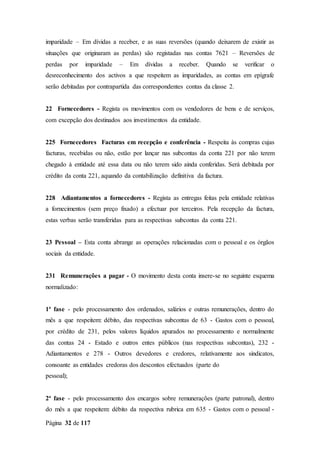

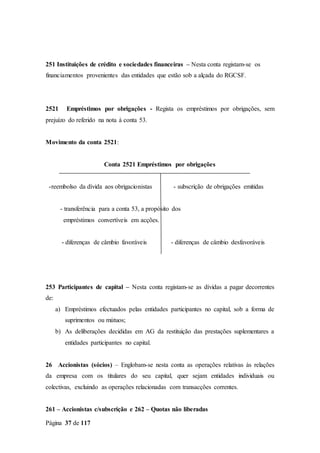

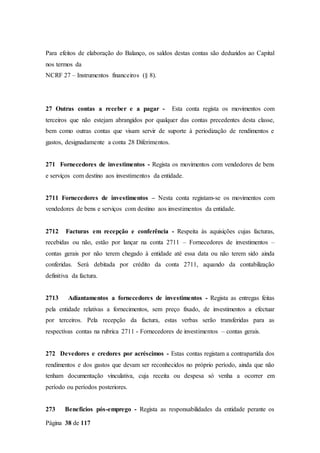

Este documento fornece um resumo de vários tópicos relacionados à gestão financeira e contabilidade de empresas. Aborda conceitos como contabilidade, documentos contábeis, normas contábeis, demonstrações financeiras, estratégia empresarial e planejamento financeiro. Inclui definições, explicações dos principais documentos e conceitos contábeis, bem como discussões sobre estratégia e planejamento de negócios.