Baixado 31 vezes

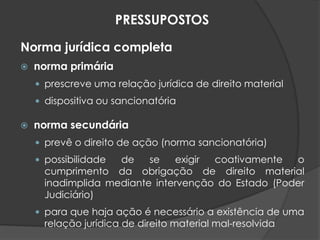

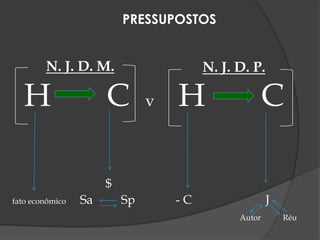

O documento discute os pressupostos e elementos da execução fiscal no Brasil. Aborda temas como lançamento tributário, inscrição em dívida ativa, título executivo extrajudicial, competência da Justiça Federal, indicação e recusa de bens à penhora, penhora online e embargos à execução fiscal.