Baixar para ler offline

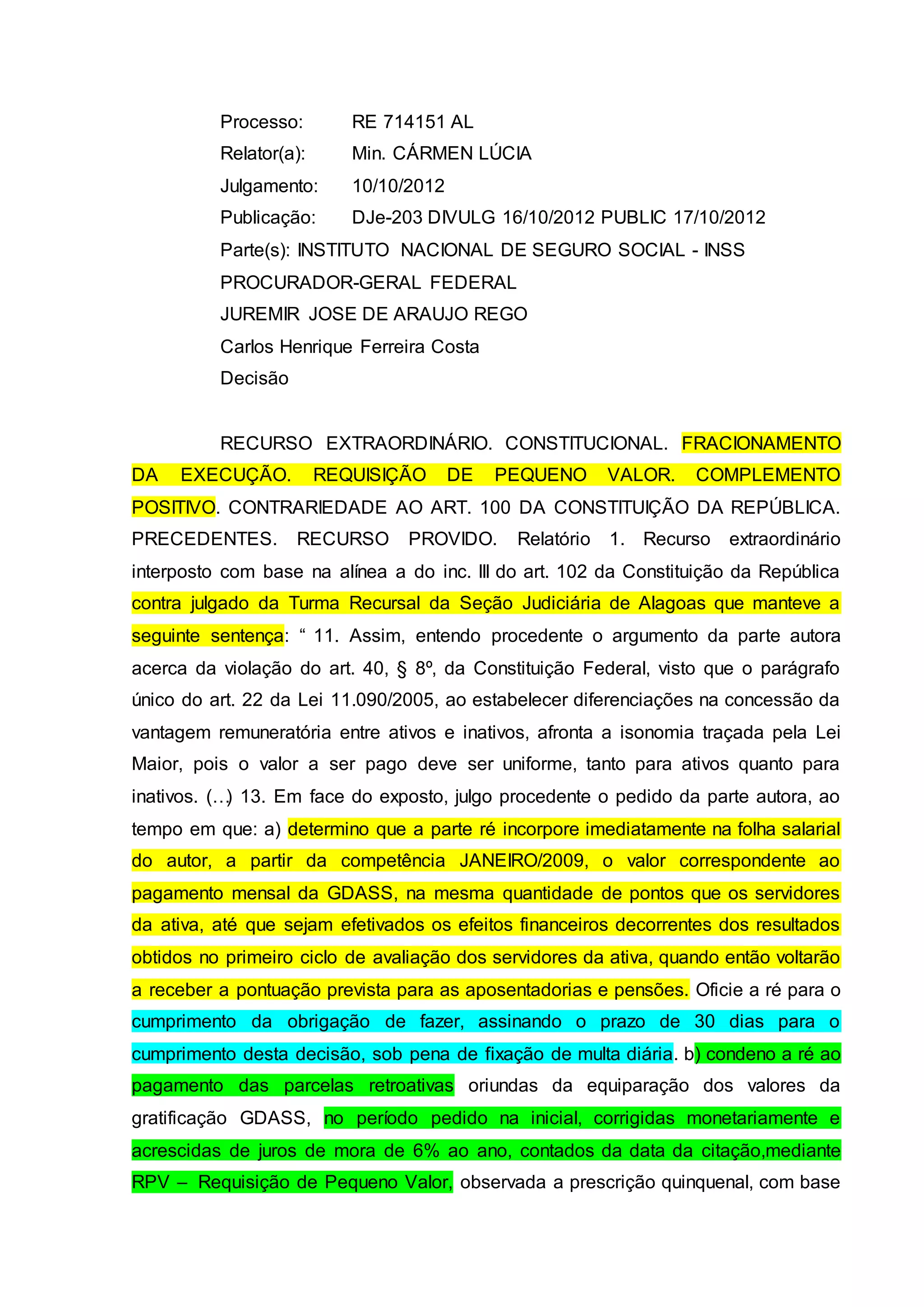

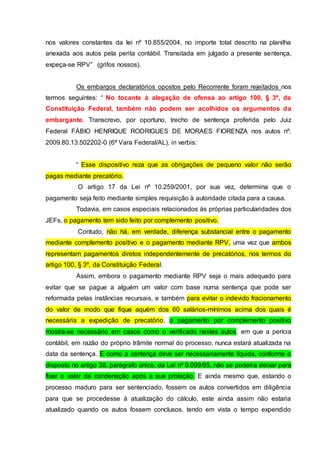

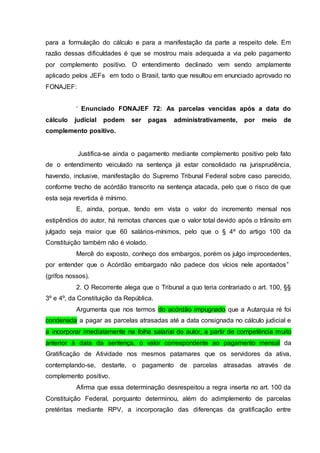

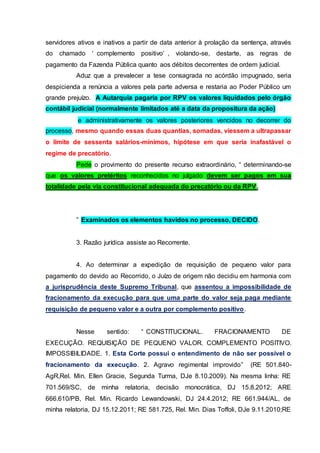

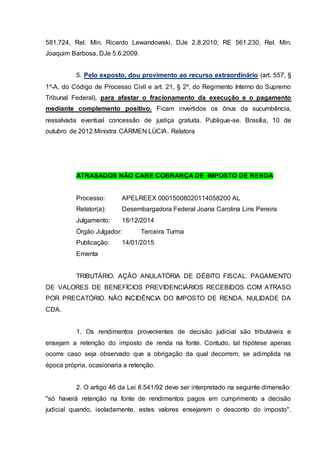

O documento trata de dois processos judiciais relacionados a pagamentos de benefícios previdenciários. No primeiro, o STF determinou que valores atrasados pagos por meio de complemento positivo ou precatório não podem ser fracionados. No segundo, a Justiça entendeu que valores atrasados de benefícios previdenciários pagos via precatório estão isentos de Imposto de Renda, pois se pagos em dia também estariam isentos.