Baixado 37 vezes

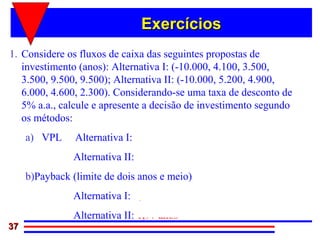

![VPL e HP 12C

Funções financeiras

NPV = Net Present Value

[g] [CF0] – Abastece o Fluxo de Caixa do ano 0

[g] [CFj] – Abastece o Fluxo de Caixa do ano j

Cuidado!! j <= 20 !!!

[g] [Nj] – Abastece o número de repetições

[i] – Abastece o custo de capital

[f] [NPV] – Calcula o VPL](https://image.slidesharecdn.com/enef803-sriesnouni-130228131821-phpapp02/85/Enef8-03-series-nao-uni-8-320.jpg)

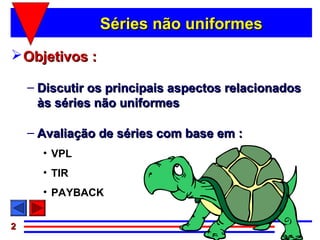

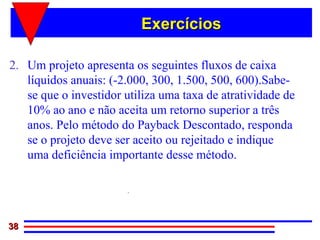

![Calculando VPL na HP12C

Ano FC [f] [Reg]

500 [CHS] [g] [CF0]

0 -500

200 [g] [CFj]

1 200

250 [g] [CFj]

2 250 400 [g] [CFj]

3 400 10 [i] [f] [NPV]

188,96](https://image.slidesharecdn.com/enef803-sriesnouni-130228131821-phpapp02/85/Enef8-03-series-nao-uni-9-320.jpg)

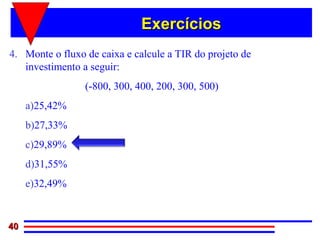

![Na prática …

HP 12C: [f] [IRR]](https://image.slidesharecdn.com/enef803-sriesnouni-130228131821-phpapp02/85/Enef8-03-series-nao-uni-14-320.jpg)

![TIR e HP 12C

Funções financeiras

IRR = Internal Rate of Return

[g] [CF0] – Abastece o Fluxo de Caixa do ano 0

[g] [CFj] – Abastece o Fluxo de Caixa do ano j

Cuidado!! j <= 20 !!!

[g] [Nj] – Abastece o número de repetições

[f] [IRR] – Calcula a TIR](https://image.slidesharecdn.com/enef803-sriesnouni-130228131821-phpapp02/85/Enef8-03-series-nao-uni-15-320.jpg)

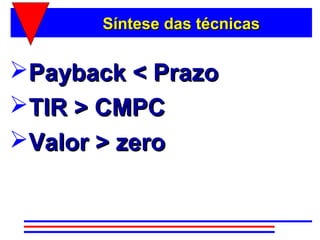

![Calculando TIR na HP12C

Ano FC [f] [Reg]

500 [CHS] [g] [CF0]

0 -500

200 [g] [CFj]

1 200 250 [g] [CFj]

2 250 400 [g] [CFj]

3 400 [f] [IRR]

27,95](https://image.slidesharecdn.com/enef803-sriesnouni-130228131821-phpapp02/85/Enef8-03-series-nao-uni-16-320.jpg)

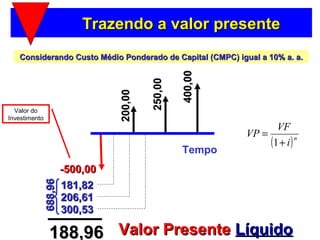

O documento discute técnicas de avaliação de projetos de investimento com base em séries não uniformes de fluxos de caixa. As técnicas abordadas incluem Valor Presente Líquido (VPL), Taxa Interna de Retorno (TIR) e Payback, simples e descontado. O documento fornece fórmulas, exemplos numéricos e orientações sobre como aplicar cada técnica para tomar decisões de investimento.

![Aula 1 pro5803 introdução[1]](https://cdn.slidesharecdn.com/ss_thumbnails/aula1-pro5803introduo1-130226113008-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)