Contabilização dos ajustes solucao

•

0 gostou•280 visualizações

O documento fornece instruções para contabilizar transações relacionadas à provisão para créditos de liquidação duvidosa e encerramento do exercício de uma empresa, incluindo o cálculo da provisão, ajustes, contabilização de vendas e despesas.

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Destaque

Destaque (20)

Semelhante a Contabilização dos ajustes solucao

Semelhante a Contabilização dos ajustes solucao (20)

Mais de simuladocontabil

Mais de simuladocontabil (20)

Contabilização dos ajustes solucao

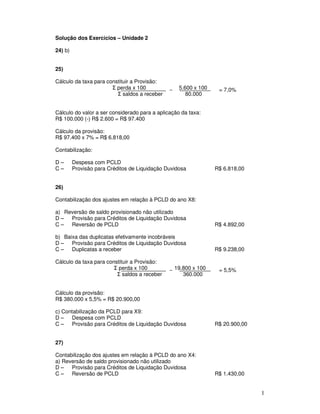

- 1. Solução dos Exercícios – Unidade 2 24) b) 25) Cálculo da taxa para constituir a Provisão: perda x 100 = 5.600 x 100 = 7,0% saldos a receber 80.000 Cálculo do valor a ser considerado para a aplicação da taxa: R$ 100.000 (-) R$ 2.600 = R$ 97.400 Cálculo da provisão: R$ 97.400 x 7% = R$ 6.818,00 Contabilização: D– Despesa com PCLD C– Provisão para Créditos de Liquidação Duvidosa R$ 6.818,00 26) Contabilização dos ajustes em relação à PCLD do ano X8: a) Reversão de saldo provisionado não utilizado D– Provisão para Créditos de Liquidação Duvidosa C– Reversão de PCLD R$ 4.892,00 b) Baixa das duplicatas efetivamente incobráveis D– Provisão para Créditos de Liquidação Duvidosa C– Duplicatas a receber R$ 9.238,00 Cálculo da taxa para constituir a Provisão: perda x 100 = 19.800 x 100 = 5,5% saldos a receber 360.000 Cálculo da provisão: R$ 380.000 x 5,5% = R$ 20.900,00 c) Contabilização da PCLD para X9: D– Despesa com PCLD C– Provisão para Créditos de Liquidação Duvidosa R$ 20.900,00 27) Contabilização dos ajustes em relação à PCLD do ano X4: a) Reversão de saldo provisionado não utilizado D– Provisão para Créditos de Liquidação Duvidosa C– Reversão de PCLD R$ 1.430,00 1

- 2. b) Baixa das duplicatas efetivamente incobráveis D– Provisão para Créditos de Liquidação Duvidosa C– Duplicatas a receber R$ 570,00 c) Contabilização do recebimento do título considerado incobrável D– Caixa/Bancos C– Recuperação de créditos baixados como incobráveis R$ 200,00 Cálculo do valor a ser considerado para a aplicação da taxa: R$ 80.000 (-) R$ 570 = R$ 79.430,00 Cálculo da provisão: R$ 79.430 x 3% = R$ 2.382,90 d) Contabilização da PCLD para X5 D– Despesa com PCLD C– Provisão para Créditos de Liquidação Duvidosa R$ 2.382,90 28) Contabilização dos fatos de dezembro: a) D– Mercadorias R$ 49.200,00 D– ICMS a recuperar R$ 10.200,00 C– Caixa R$ 59.400,00 b) D– Caixa C– Vendas de mercadorias R$ 200.000,00 D– CMV C– Mercadorias R$ 70.000,00 D– ICMS s/ vendas C– ICMS a recolher R$ 36.000,00 c) D– Aluguéis a pagar R$ 600,00 D– Salários e encargos a pagar R$ 8.000,00 D– Dividendos a pagar R$ 2.500,00 D– PIS a recolher R$ 1.300,00 D– COFINS a recolher R$ 4.000,00 D– ICMS a recolher R$ 1.800,00 C– Caixa R$ 18.200,00 d) D– Caixa C– Clientes R$ 5.000,00 e) D– Fornecedores C– Bancos R$ 9.000,00 2

- 3. f) D– Bancos C– Capital a integralizar R$ 10.000,00 g) D– Lucros ou prejuízos acumulados C– Capital Social R$ 15.000,00 h) D– Caixa C– Ações de outras empresas R$ 12.000,00 i) D– Bancos C– Caixa R$ 150.000,00 j) D– Despesas administrativas C– Bancos R$ 10.500,00 k) D– Despesas administrativas C– Salários e encargos a pagar R$ 14.000,00 D– Despesas administrativas C– Alugueis a pagar R$ 600,00 D– Impostos e contribuições sobre vendas R$ 7.300,00 C– PIS a recolher R$ 1.300,00 C– COFINS a recolher R$ 6.000,00 l) D– ICMS a recolher C– ICMS a recuperar R$ 14.200,00 m) D– Despesas administrativas R$ 441,66 C– Depreciação acumulada de computadores R$ 83,33 C– Depreciação acumulada de instalações R$ 75,00 C– Amortização acumulada em benfeitorias R$ 283,33 n) D– Despesas administrativas C– Provisão para Créditos de Liquidação Duvidosa R$ 2.100,00 o) D– Despesas administrativas C– Alugueis passivos a vencer R$ 500,00 3

- 4. Contas D/C Saldo Saldo Inicial D C Final Caixa D 9.500,00 217.000,00 209.400,00 17.100,00 Bancos conta movimento D 29.000,00 160.000,00 37.700,00 151.300,00 Clientes D 35.000,00 5.000,00 30.000,00 ICMS a recuperar D 4.000,00 10.200,00 14.200,00 0,00 Ações de outras empresas D 12.000,00 12.000,00 0,00 Mercadorias D 68.000,00 49.200,00 70.000,00 47.200,00 Aplicações em ouro D 20.000,00 20.000,00 Alugueis passivos a vencer D 500,00 500,00 0,00 Empréstimos a acionistas D 20.000,00 20.000,00 Computadores e periféricos D 5.000,00 5.000,00 Depreciação acumulada de computadores C 2.000,00 83,33 2.083,33 Instalações D 9.000,00 9.000,00 Depreciação acumulada de instalações C 900,00 75,00 975,00 Benfeitorias em bens de terceiros D 17.000,00 17.000,00 Amortização acumulada em benfeitorias C 3.400,00 283,33 3.683,33 Fornecedores C 56.400,00 9.000,00 47.400,00 Aluguéis a pagar C 600,00 600,00 600,00 600,00 COFINS a recolher C 4.000,00 4.000,00 6.000,00 6.000,00 ICMS a recolher C 1.800,00 16.000,00 36.000,00 21.800,00 PIS sobre faturamento a recolher C 1.300,00 1.300,00 1.300,00 1.300,00 Salários e encargos a pagar C 8.000,00 8.000,00 14.000,00 14.000,00 Dividendos a pagar C 2.500,00 2.500,00 0,00 Capital social C 70.000,00 15.000,00 85.000,00 Capital a integralizar D 10.000,00 10.000,00 0,00 Reserva legal C 1.100,00 1.100,00 Lucros ou prejuízos acumulados C 15.000,00 15.000,00 0,00 Custo da mercadoria vendida D 140.000,00 70.000,00 210.000,00 Vendas de mercadorias C 300.000,00 200.000,00 500.000,00 ICMS sobre vendas D 54.000,00 36.000,00 90.000,00 Impostos e contribuições sobre vendas D 8.000,00 7.300,00 15.300,00 Despesas administrativas D 24.000,00 28.141,66 52.141,66 Despesas com vendas D 6.000,00 6.000,00 Despesas financeiras D 4.000,00 4.000,00 Outras despesas operacionais D 2.000,00 2.000,00 Receitas financeiras C 10.000,00 10.000,00 Provisão Para devedores Duvidosos C 0,00 2.100,00 2.100,00 Contabilização do encerramento do exercício: p) D– Vendas de mercadorias R$ 500.000,00 D– Receitas financeiras R$ 10.000,00 C– A.R.E. R$ 510.000,00 q) D– A.R.E R$ 379.441,66 C– Custo da Mercadoria Vendida R$ 210.000,00 C– ICMS sobre vendas R$ 90.000,00 C– Impostos e contribuições sobre vendas R$ 15.300,00 C– Despesas administrativas R$ 52.141,66 C– Despesas com vendas R$ 6.000,00 C– Despesas financeiras R$ 4.000,00 C– Outras despesas operacionais R$ 2.000,00 4

- 5. r) D– A.R.E C– Lucros ou prejuízos acumulados R$ 130.558,34 Total do BP = R$ 307.758,34 5