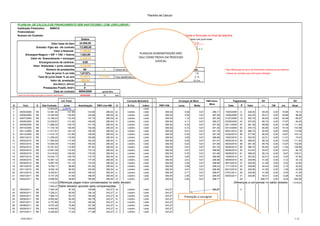

![Planilha de Cálculo

PLANILHA DE CÁLCULO DE FINANCIAMENTO SEM ANATOCISMO ( COM JURO LINEAR )

Instituição Financeira: BANCO

Financiado(a):

Numero do Contrato: * Demonstrativo de cálculos e fórmulas no final da planilha.

Dados * Fórmula de calculo de financiamento com juros linear.

Valor base do bem 24.000,00 PMT = kx(i%xn)+k

Entrada / Pgto ato cfe contrato -13.000,00 i%x(n-1)

+1 xn

Valor a financiar 11.000,00 2

Encargos=Seguro + IOF + TAC + Outros 1.624,00 PLANILHA DEMONSTRAÇÃO NÃO

Valor do financiamento + encargos 12.624,00 VALE COMO PROVA EM PROCESSO

Encargos/Juros da carência 0,00 JUDICIAL

Valor financiado + juros carencia 12.624,00

Número de prestações 60 5 Tempo de contrato (anos) Acrésc. Aplicado * Nas diferenças em favor do financiado manteve-se os mesmos

Taxa de juros % ao mês 1,6132% mora a. m. 1% índices do contrato para não haver distoção.

Taxa de juros linear % ao ano 19,3587% 21,1721% Taxa capitalizada ao ano Multa: 2 %

Valor da prestação 280,54 C.M. S/ Cor.

Sist.SAC(1), SPC(2) 2

Prestações Pos(0), Ant(1) 0

Data do contrato 09/04/2009 quinta-feira

Carência entre data operação e primeiro vencimento 09/04/2009 30 dias

ìnd. Pond. Correção Monetária $ Ecnargos de Mora PMT+Emc. Pagamentos Dif. Dif.

Mora

# Vcto $ Sdo Contrato Juros Amortização PMT=Jrs+AM. # S/ Cor. ìndice 9 PMT+CM. Juros Multa Data # Valor +/- CM Jrs. Atual.

31 09/11/2011 R$ 6.054,54 68,99 174,28 243,27 30 0,0000% 1,0000 243,27

32 09/12/2011 R$ 5.877,96 66,69 176,58 243,27 29 0,0000% 1,0000 243,27

33 09/01/2012 R$ 5.699,08 64,39 178,88 243,27 28 0,0000% 1,0000 243,27 PLANILHA

34 09/02/2012 R$ 5.517,90 62,09 181,18 243,27 27 0,0000% 1,0000 243,27

35

36

09/03/2012

09/04/2012

R$

R$

5.334,42

5.148,64

59,79

57,49

183,48

185,78

243,27

243,27

26

25

0,0000%

0,0000%

1,0000

1,0000

243,27

243,27

DEMONSTRAÇÃO PARA

37

38

09/05/2012

09/06/2012

R$

R$

4.960,56

4.770,18

55,19

52,89

188,08

190,38

243,27

243,27

24

23

0,0000%

0,0000%

1,0000

1,0000

243,27

243,27

ESCRITORIO ÊXITO CONTÁBIL

39 09/07/2012 R$ 4.577,50 50,59 192,68 243,27 22 0,0000% 1,0000 243,27 [exitocontabil@live.com]

40

41

09/08/2012

09/09/2012

R$

R$

4.382,52

4.185,24

48,30

46,00

194,98

197,28

243,27

243,27

21

20

0,0000%

0,0000%

1,0000

1,0000

243,27

243,27 NÃO VALE COMO PROVA

42 09/10/2012 R$ 3.985,66 43,70 199,58 243,27 19 0,0000% 1,0000 243,27

43 09/11/2012 R$ 3.783,79 41,40 201,88 243,27 18 0,0000% 1,0000 243,27 EM PROCESSO JUDICIAL

44 09/12/2012 R$ 3.579,61 39,10 204,18 243,27 17 0,0000% 1,0000 243,27

45 09/01/2013 R$ 3.373,13 36,80 206,48 243,27 16 0,0000% 1,0000 243,27

46 09/02/2013 R$ 3.164,35 34,50 208,78 243,27 15 0,0000% 1,0000 243,27

47 09/03/2013 R$ 2.953,28 32,20 211,08 243,27 14 0,0000% 1,0000 243,27

48 09/04/2013 R$ 2.739,90 29,90 213,38 243,27 13 0,0000% 1,0000 243,27

49 09/05/2013 R$ 2.524,22 27,60 215,68 243,27 12 0,0000% 1,0000 243,27

50 09/06/2013 R$ 2.306,25 25,30 217,98 243,27 11 0,0000% 1,0000 243,27

51 09/07/2013 R$ 2.085,97 23,00 220,28 243,27 10 0,0000% 1,0000 243,27

52 09/08/2013 R$ 1.863,40 20,70 222,58 243,27 9 0,0000% 1,0000 243,27

53 09/09/2013 R$ 1.638,52 18,40 224,88 243,27 8 0,0000% 1,0000 243,27

54 09/10/2013 R$ 1.411,35 16,10 227,18 243,27 7 0,0000% 1,0000 243,27

55 09/11/2013 R$ 1.181,87 13,80 229,48 243,27 6 0,0000% 1,0000 243,27

56 09/12/2013 R$ 950,10 11,50 231,77 243,27 5 0,0000% 1,0000 243,27

57 09/01/2014 R$ 716,02 9,20 234,07 243,27 4 0,0000% 1,0000 243,27

58 09/02/2014 R$ 479,65 6,90 236,37 243,27 3 0,0000% 1,0000 243,27

59 09/03/2014 R$ 240,97 4,60 238,67 243,27 2 0,0000% 1,0000 243,27

60 09/04/2014 R$ 0,00 2,30 240,97 243,27 1 0,0000% 1,0000 243,27

Somatórios 4.208,57 11.207,77 15.416,34 1,0000 15.416,34

27/01/2011 2/3](data:image/gif;base64,R0lGODlhAQABAIAAAAAAAP///yH5BAEAAAAALAAAAAABAAEAAAIBRAA7)

Mais conteúdo relacionado

Mais procurados

Mais procurados (17)

Semelhante a Plan demonstrativo Financeiro de Empresas

Semelhante a Plan demonstrativo Financeiro de Empresas (20)

Último

Último (20)

Plan demonstrativo Financeiro de Empresas

- 1. Planilha de Cálculo PLANILHA DE CÁLCULO DE FINANCIAMENTO SEM ANATOCISMO ( COM JURO LINEAR ) Instituição Financeira: BANCO Financiado(a): Numero do Contrato: * Demonstrativo de cálculos e fórmulas no final da planilha. Dados * Fórmula de calculo de financiamento com juros linear. Valor base do bem 24.000,00 PMT = kx(i%xn)+k Entrada / Pgto ato cfe contrato -13.000,00 i%x(n-1) +1 xn Valor a financiar 11.000,00 2 Encargos=Seguro + IOF + TAC + Outros 1.624,00 PLANILHA DEMONSTRAÇÃO NÃO Valor do financiamento + encargos 12.624,00 VALE COMO PROVA EM PROCESSO Encargos/Juros da carência 0,00 JUDICIAL Valor financiado + juros carencia 12.624,00 Número de prestações 60 5 Tempo de contrato (anos) Acrésc. Aplicado * Nas diferenças em favor do financiado manteve-se os mesmos Taxa de juros % ao mês 1,6132% mora a. m. 1% índices do contrato para não haver distoção. Taxa de juros linear % ao ano 19,3587% 21,1721% Taxa capitalizada ao ano Multa: 2 % Valor da prestação 280,54 C.M. S/ Cor. Sist.SAC(1), SPC(2) 2 Prestações Pos(0), Ant(1) 0 Data do contrato 09/04/2009 quinta-feira Carência entre data operação e primeiro vencimento 09/04/2009 30 dias ìnd. Pond. Correção Monetária $ Ecnargos de Mora PMT+Emc. Pagamentos Dif. Dif. Mora # Vcto $ Sdo Contrato Juros Amortização PMT=Jrs+AM. # S/ Cor. ìndice 9 PMT+CM. Juros Multa Data # Valor +/- CM Jrs. Atual. 0 12.624,00 2,29976 1,0000 1 09/05/2009 R$ 12.481,44 137,99 142,56 280,54 60 0,0000% 1,0000 280,54 0,56 5,61 286,71 15/05/2009 6 346,00 59,29 0,00 19,85 79,13 2 09/06/2009 R$ 12.336,59 135,69 144,86 280,54 59 0,0000% 1,0000 280,54 0,94 5,61 287,09 19/06/2009 10 352,50 65,41 0,00 20,66 86,08 3 09/07/2009 R$ 12.189,43 133,39 147,16 280,54 58 0,0000% 1,0000 280,54 1,12 5,61 287,28 21/07/2009 12 355,78 68,50 0,00 20,46 88,97 4 09/08/2009 R$ 12.039,97 131,09 149,46 280,54 57 0,0000% 1,0000 280,54 4,11 5,61 290,27 22/09/2009 44 357,00 66,73 0,00 17,67 84,40 5 09/09/2009 R$ 11.888,22 128,79 151,76 280,54 56 0,0000% 1,0000 280,54 5,33 5,61 291,48 05/11/2009 57 381,36 89,88 0,00 21,68 111,55 6 09/10/2009 R$ 11.734,16 126,49 154,06 280,54 55 0,0000% 1,0000 280,54 5,14 5,61 291,30 03/12/2009 55 376,10 84,80 0,00 19,18 103,98 7 09/11/2009 R$ 11.577,81 124,19 156,36 280,54 54 0,0000% 1,0000 280,54 5,61 5,61 291,76 08/01/2010 60 386,70 94,94 0,00 19,63 114,56 8 09/12/2009 R$ 11.419,15 121,89 158,66 280,54 53 0,0000% 1,0000 280,54 5,24 5,61 291,39 03/02/2010 56 377,84 86,45 0,00 16,67 103,12 9 09/01/2010 R$ 11.258,20 119,59 160,96 280,54 52 0,0000% 1,0000 280,54 3,83 5,61 289,99 19/02/2010 41 352,50 62,51 0,00 11,51 74,03 10 09/02/2010 R$ 11.094,94 117,29 163,25 280,54 51 0,0000% 1,0000 280,54 5,52 5,61 291,67 09/04/2010 59 388,00 96,33 0,00 15,20 111,53 11 09/03/2010 R$ 10.929,39 114,99 165,55 280,54 50 0,0000% 1,0000 280,54 5,42 5,61 291,58 06/05/2010 58 381,36 89,78 0,00 12,87 102,65 12 09/04/2010 R$ 10.761,53 112,69 167,85 280,54 49 0,0000% 1,0000 280,54 5,61 5,61 291,76 08/06/2010 60 386,70 94,94 0,00 11,92 106,86 13 09/05/2010 R$ 10.591,38 110,39 170,15 280,54 48 0,0000% 1,0000 280,54 2,81 5,61 288,96 08/06/2010 30 372,63 83,67 0,00 10,51 94,18 14 09/06/2010 R$ 10.418,92 108,09 172,45 280,54 47 0,0000% 1,0000 280,54 5,70 5,61 291,86 09/08/2010 61 388,00 96,14 0,00 8,87 105,01 15 09/07/2010 R$ 10.244,17 105,79 174,75 280,54 46 0,0000% 1,0000 280,54 3,83 5,61 289,99 19/08/2010 41 352,50 62,51 0,00 5,43 67,94 16 09/08/2010 R$ 10.067,12 103,49 177,05 280,54 45 0,0000% 1,0000 280,54 2,81 5,61 288,96 08/09/2010 30 329,96 41,00 0,00 3,12 44,12 17 09/09/2010 R$ 9.887,76 101,19 179,35 280,54 44 0,0000% 1,0000 280,54 2,52 5,61 288,68 06/10/2010 27 329,96 41,28 0,00 2,52 43,80 18 09/10/2010 R$ 9.706,11 98,89 181,65 280,54 43 0,0000% 1,0000 280,54 3,09 5,61 289,24 11/11/2010 33 339,68 50,44 0,00 2,10 52,54 19 09/11/2010 R$ 9.522,16 96,59 183,95 280,54 42 0,0000% 1,0000 280,54 2,81 5,61 288,96 09/12/2010 30 329,96 41,00 0,00 1,09 42,09 20 09/12/2010 R$ 9.335,91 94,29 186,25 280,54 41 0,0000% 1,0000 280,54 2,71 5,61 288,87 07/01/2011 29 329,96 41,09 0,00 0,45 41,55 21 09/01/2011 R$ 9.147,35 91,99 188,55 280,54 40 0,0000% 1,0000 280,54 2,90 5,61 289,05 09/02/2011 31 329,96 40,91 0,00 -0,28 40,63 22 09/02/2011 R$ 8.956,50 89,69 190,85 280,54 39 0,0000% 1,0000 280,54 2,62 5,61 288,77 28 -288,77 0,00 6,29 -282,48 -1.416,23 Diferenças pagas maior compensadas no saldo devedor. Diferenças a compensar no saldo devedor 1.416,23 7.540,27 Saldo devedor apurado após compensações 23 09/03/2011 R$ 7.384,39 87,39 155,88 243,27 38 0,0000% 1,0000 243,27 243,27 0 24 09/04/2011 R$ 7.226,21 85,09 158,18 243,27 37 0,0000% 1,0000 243,27 25 09/05/2011 R$ 7.065,72 82,79 160,48 243,27 36 0,0000% 1,0000 243,27 Prestação a consignar 26 09/06/2011 R$ 6.902,94 80,49 162,78 243,27 35 0,0000% 1,0000 243,27 27 09/07/2011 R$ 6.737,86 78,19 165,08 243,27 34 0,0000% 1,0000 243,27 28 09/08/2011 R$ 6.570,48 75,89 167,38 243,27 33 0,0000% 1,0000 243,27 29 09/09/2011 R$ 6.400,80 73,59 169,68 243,27 32 0,0000% 1,0000 243,27 30 09/10/2011 R$ 6.228,82 71,29 171,98 243,27 31 0,0000% 1,0000 243,27 27/01/2011 1/3

- 2. Planilha de Cálculo PLANILHA DE CÁLCULO DE FINANCIAMENTO SEM ANATOCISMO ( COM JURO LINEAR ) Instituição Financeira: BANCO Financiado(a): Numero do Contrato: * Demonstrativo de cálculos e fórmulas no final da planilha. Dados * Fórmula de calculo de financiamento com juros linear. Valor base do bem 24.000,00 PMT = kx(i%xn)+k Entrada / Pgto ato cfe contrato -13.000,00 i%x(n-1) +1 xn Valor a financiar 11.000,00 2 Encargos=Seguro + IOF + TAC + Outros 1.624,00 PLANILHA DEMONSTRAÇÃO NÃO Valor do financiamento + encargos 12.624,00 VALE COMO PROVA EM PROCESSO Encargos/Juros da carência 0,00 JUDICIAL Valor financiado + juros carencia 12.624,00 Número de prestações 60 5 Tempo de contrato (anos) Acrésc. Aplicado * Nas diferenças em favor do financiado manteve-se os mesmos Taxa de juros % ao mês 1,6132% mora a. m. 1% índices do contrato para não haver distoção. Taxa de juros linear % ao ano 19,3587% 21,1721% Taxa capitalizada ao ano Multa: 2 % Valor da prestação 280,54 C.M. S/ Cor. Sist.SAC(1), SPC(2) 2 Prestações Pos(0), Ant(1) 0 Data do contrato 09/04/2009 quinta-feira Carência entre data operação e primeiro vencimento 09/04/2009 30 dias ìnd. Pond. Correção Monetária $ Ecnargos de Mora PMT+Emc. Pagamentos Dif. Dif. Mora # Vcto $ Sdo Contrato Juros Amortização PMT=Jrs+AM. # S/ Cor. ìndice 9 PMT+CM. Juros Multa Data # Valor +/- CM Jrs. Atual. 31 09/11/2011 R$ 6.054,54 68,99 174,28 243,27 30 0,0000% 1,0000 243,27 32 09/12/2011 R$ 5.877,96 66,69 176,58 243,27 29 0,0000% 1,0000 243,27 33 09/01/2012 R$ 5.699,08 64,39 178,88 243,27 28 0,0000% 1,0000 243,27 PLANILHA 34 09/02/2012 R$ 5.517,90 62,09 181,18 243,27 27 0,0000% 1,0000 243,27 35 36 09/03/2012 09/04/2012 R$ R$ 5.334,42 5.148,64 59,79 57,49 183,48 185,78 243,27 243,27 26 25 0,0000% 0,0000% 1,0000 1,0000 243,27 243,27 DEMONSTRAÇÃO PARA 37 38 09/05/2012 09/06/2012 R$ R$ 4.960,56 4.770,18 55,19 52,89 188,08 190,38 243,27 243,27 24 23 0,0000% 0,0000% 1,0000 1,0000 243,27 243,27 ESCRITORIO ÊXITO CONTÁBIL 39 09/07/2012 R$ 4.577,50 50,59 192,68 243,27 22 0,0000% 1,0000 243,27 [exitocontabil@live.com] 40 41 09/08/2012 09/09/2012 R$ R$ 4.382,52 4.185,24 48,30 46,00 194,98 197,28 243,27 243,27 21 20 0,0000% 0,0000% 1,0000 1,0000 243,27 243,27 NÃO VALE COMO PROVA 42 09/10/2012 R$ 3.985,66 43,70 199,58 243,27 19 0,0000% 1,0000 243,27 43 09/11/2012 R$ 3.783,79 41,40 201,88 243,27 18 0,0000% 1,0000 243,27 EM PROCESSO JUDICIAL 44 09/12/2012 R$ 3.579,61 39,10 204,18 243,27 17 0,0000% 1,0000 243,27 45 09/01/2013 R$ 3.373,13 36,80 206,48 243,27 16 0,0000% 1,0000 243,27 46 09/02/2013 R$ 3.164,35 34,50 208,78 243,27 15 0,0000% 1,0000 243,27 47 09/03/2013 R$ 2.953,28 32,20 211,08 243,27 14 0,0000% 1,0000 243,27 48 09/04/2013 R$ 2.739,90 29,90 213,38 243,27 13 0,0000% 1,0000 243,27 49 09/05/2013 R$ 2.524,22 27,60 215,68 243,27 12 0,0000% 1,0000 243,27 50 09/06/2013 R$ 2.306,25 25,30 217,98 243,27 11 0,0000% 1,0000 243,27 51 09/07/2013 R$ 2.085,97 23,00 220,28 243,27 10 0,0000% 1,0000 243,27 52 09/08/2013 R$ 1.863,40 20,70 222,58 243,27 9 0,0000% 1,0000 243,27 53 09/09/2013 R$ 1.638,52 18,40 224,88 243,27 8 0,0000% 1,0000 243,27 54 09/10/2013 R$ 1.411,35 16,10 227,18 243,27 7 0,0000% 1,0000 243,27 55 09/11/2013 R$ 1.181,87 13,80 229,48 243,27 6 0,0000% 1,0000 243,27 56 09/12/2013 R$ 950,10 11,50 231,77 243,27 5 0,0000% 1,0000 243,27 57 09/01/2014 R$ 716,02 9,20 234,07 243,27 4 0,0000% 1,0000 243,27 58 09/02/2014 R$ 479,65 6,90 236,37 243,27 3 0,0000% 1,0000 243,27 59 09/03/2014 R$ 240,97 4,60 238,67 243,27 2 0,0000% 1,0000 243,27 60 09/04/2014 R$ 0,00 2,30 240,97 243,27 1 0,0000% 1,0000 243,27 Somatórios 4.208,57 11.207,77 15.416,34 1,0000 15.416,34 27/01/2011 2/3

- 3. Planilha de Cálculo PLANILHA DE CÁLCULO DE FINANCIAMENTO SEM ANATOCISMO ( COM JURO LINEAR ) Instituição Financeira: BANCO Financiado(a): Numero do Contrato: * Demonstrativo de cálculos e fórmulas no final da planilha. Dados * Fórmula de calculo de financiamento com juros linear. Valor base do bem 24.000,00 PMT = kx(i%xn)+k Entrada / Pgto ato cfe contrato -13.000,00 i%x(n-1) +1 xn Valor a financiar 11.000,00 2 Encargos=Seguro + IOF + TAC + Outros 1.624,00 PLANILHA DEMONSTRAÇÃO NÃO Valor do financiamento + encargos 12.624,00 VALE COMO PROVA EM PROCESSO Encargos/Juros da carência 0,00 JUDICIAL Valor financiado + juros carencia 12.624,00 Número de prestações 60 5 Tempo de contrato (anos) Acrésc. Aplicado * Nas diferenças em favor do financiado manteve-se os mesmos Taxa de juros % ao mês 1,6132% mora a. m. 1% índices do contrato para não haver distoção. Taxa de juros linear % ao ano 19,3587% 21,1721% Taxa capitalizada ao ano Multa: 2 % Valor da prestação 280,54 C.M. S/ Cor. Sist.SAC(1), SPC(2) 2 Prestações Pos(0), Ant(1) 0 Data do contrato 09/04/2009 quinta-feira Carência entre data operação e primeiro vencimento 09/04/2009 30 dias ìnd. Pond. Correção Monetária $ Ecnargos de Mora PMT+Emc. Pagamentos Dif. Dif. Mora # Vcto $ Sdo Contrato Juros Amortização PMT=Jrs+AM. # S/ Cor. ìndice 9 PMT+CM. Juros Multa Data # Valor +/- CM Jrs. Atual. Laudo elaborado no Municipio de Porto Alegre-RS Assinatura com recursos de informática (pdf) 27/01/2011 3/3