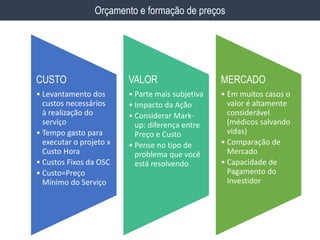

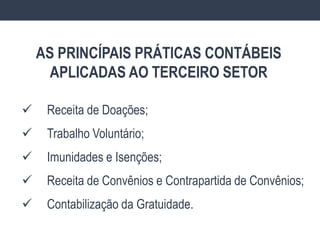

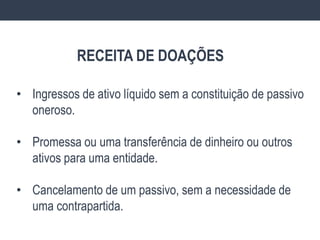

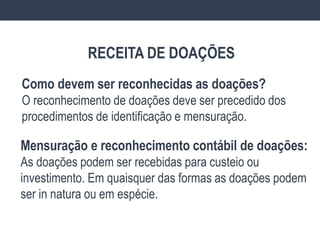

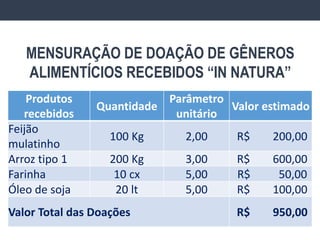

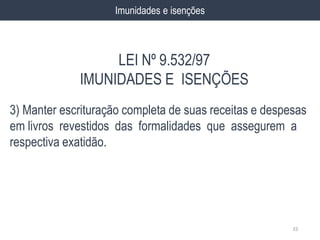

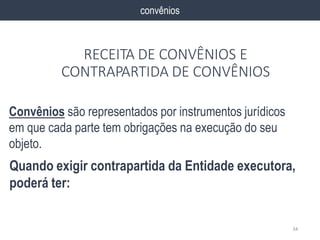

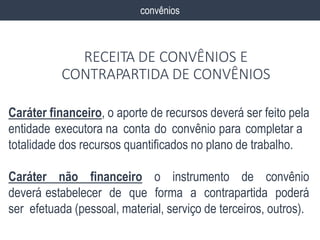

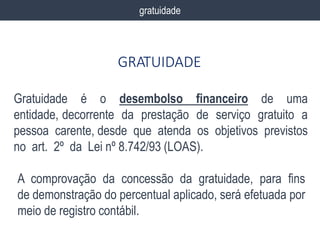

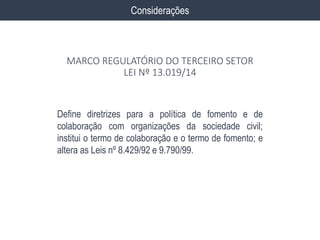

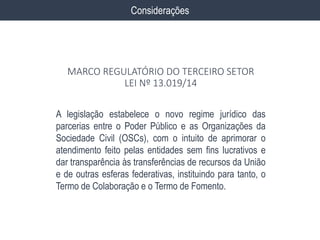

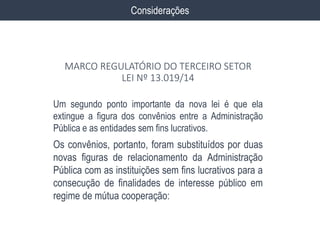

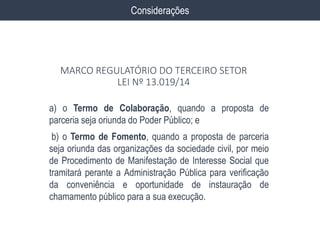

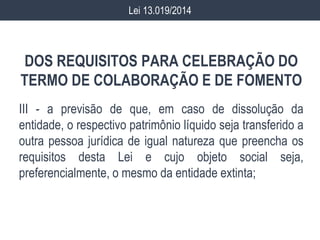

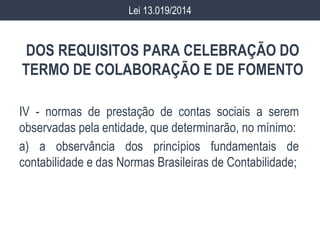

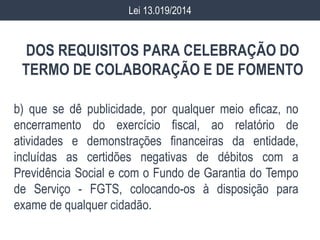

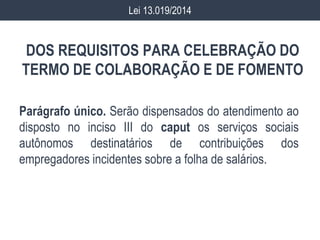

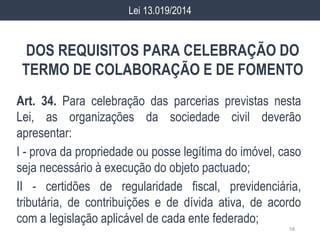

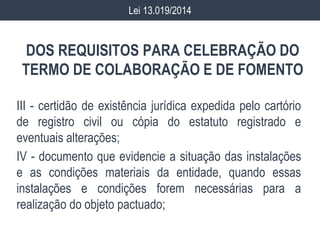

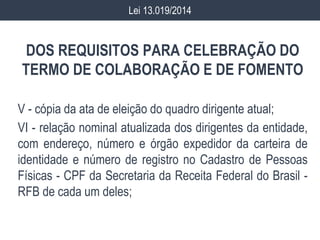

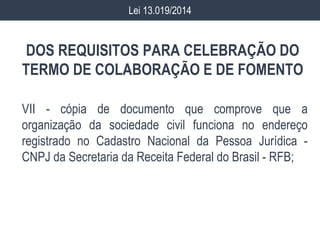

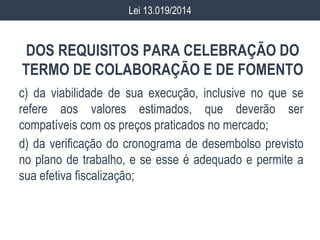

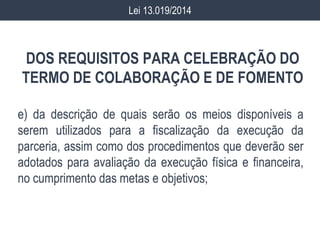

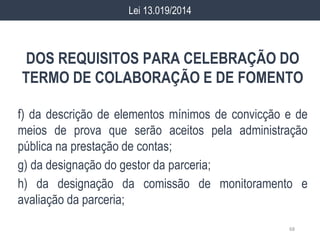

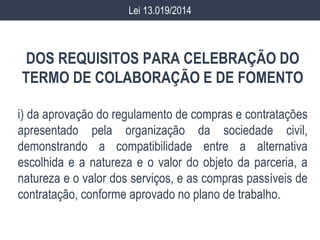

Este documento discute tópicos relacionados à gestão financeira de organizações sociais, incluindo orçamento e formação de preços, prestação de contas, transparência e práticas contábeis aplicadas ao terceiro setor. O documento também aborda receitas de doações, trabalho voluntário, imunidades, isenções, convênios e contrapartidas.

![[Trevisan] Exemplos de slides](https://cdn.slidesharecdn.com/ss_thumbnails/gmetrevisant17exemplosdeslides-170215163848-thumbnail.jpg?width=640&height=640&fit=bounds)