Este documento descreve uma análise financeira da empresa SISTEC, S.A. entre 2018-2020, focando nos índices de liquidez, rentabilidade e endividamento. O objetivo é evidenciar a importância destes índices na tomada de decisões empresariais.

UNIVERSIDADE AGOSTINHO NETO

FACULDADEDE ECONOMIA

DEPARTAMENTO DE CONTABILIDADE

ANÁLISE FINANCEIRA: ESTUDO DE CASO: SISTEC, S.A; LIQUIDEZ,

RENDIBILIDADE E ENDIVIDAMENTO (2018, 2019, 2020) NA TOMADA

DE DECISÕES

Elaborado por: João Nelito Maia da Silva – Nº 120729

Perfeito Mavambu Ntoya- 120774

Orientado por: Prof. Mestre, Makivavila João Cláudio

Luanda, 2023

2.

Na decada de80, houve uma revolução financeira, marcada pelo aumento dos riscos a que as empresas

estavam expostas, devido à importância crescente da emissão de valores mobiliários no financiamento de

sociedades e a consequente relevância da gestão de tesouraria e variaveis financeiras. A aplicação

desta revolução foi o aumento do número de entidades que emitem pareceres sobre a situação financeira

da empresa. Esta evolução tem sido acompanhada por mudanças na gestão das empresas, no sentido de

avaliar a saúde financeira da empresa (tais como os rácios).

Problemática de investigação

Diante desses fatos a questão que se levanta é a seguinte:

Qual a importância da análise financeira: liquidez, rendibilidade e endividamento nas empresas?

• Hipótese da Investigação

De acordo com o problema levantado formulou-se a seguinte hipótese:

H: A análise financeira: liquidez, rendibilidade e endividamento é importante, uma vez que permite

conhecer qual é a capacidade da empresa de honrar com seus compromissos a curto prazo.

3.

• Variáveis

Independente– Análise financeira: liquidez, rentabilidade e envididamento.

Dependente – Eficiência na tomada de decisão

Objectivos da Investigação

Geral

Evidenciar a importância da análise financeira quanto ao índice de liquidez, rentabilidade e

endividamento como auxílio para a tomada de decisões nas empresas.

Específicos

Descrever a importância que a Análise Financeira desempenha na verificação da saúde financeira da

empresa.

Determinar a capacidade de pagamento de contas a curto e longo prazo.

Análisar a rentabilidade do capital investido.

Demonstrar os índices de liquidez da empresa SISTEC..

4.

• Justificativa doTema

A escolha do tema derivou da grande importância que a análise financeira tem no processo de tomada de

decisão, uma vez que através dela obtêm-se informações importantes sobre a posição financeira da

empresa.

Importância do Tema

• A Análise Financeira é de grande importância, pois permite obter indicadores precisos que

possibilitem um diagnóstico correcto da performance da empresa, fornecendo, desta forma,

informação confiável e fidedigna, que contribua para a tomada de decisões por parte dos gestores.

• Metodologia de Pesquisa

• A metodologia utilizada para a elaboração deste projecto, baseou-se nas seguintes pesquisas:

Pesquisa bibliográfica: baseamo-nos em consultas bibliográficas como legislações, livros, manuais e

outros trabalhos já publicados como monografias, dissertações e artigos.

Pesquisa exploratória: Através do Jornal de Angola recolhemos dados da empresa SISTEC referentes

ao exercício económico (2018 à 2020), que englobam: demonstrações financeiras: balanço,

demonstração de resultados e o relatório anual de contas.

5.

Delimitação

O presente trabalhodelimita-se em estudar sobre análise financeira nos índices de Liquidez ,

Rendibilidade e Endividamento.

Limitação

Limita-se ao estudo de caso da empresa SISTEC, S.A através das demonstrações financeiras do

exercício económico de 2018, 2019 a 2020.

Estrutura do trabalho

Esta monografia está dividida em 3 capítulos desenvolvidos conforme objetivo proposto.

Capítulo I- Fundamentação teórica sobre análise financeira

Capítulo II- Métodos da análise financeira : Liquidez, Rentabilidade e Endividamento

Capítulo III- Análise financeira “ Estudo de caso da “ Empresa SISTEC, S.A”

6.

CAPÍTULO I –FUNDAMENTAÇÃOTEÓRICA SOBRE ANÁLISE FINANCEIRA

Este capítulo aborda noções gerais sobre análise financeira, tendo em vista o seu conceito, objetivos

e sua importância nas empresas e sobre as demonstrações financeiras.

Conceito

Conforme o entendimento de Silva (2010, p.6), a análise consiste num exame minucioso dos dados

financeiros disponíveis sobre a empresa, bem como das condições endógenas que afetam

financeiramente, com o objectivo de verificar a sua performance financeira.

É a capacidade de avaliar a rendibilidade empresarial tendo em vista, em função das condições

atuais e futuras, verificar se os capitais investidos são remunerados e reembolsados de modo a que

as receitas geradas superem as despesas de investimento e de funcionamento realizadas num dado

período de tempo.

7.

Objectivo da AnáliseFinanceira

É importante ressaltar que a Análise Financeira tem como objetivo:

Possibilitar a interpretação da saúde financeira da empresa, seu grau de liquidez capacidade de

solvência;

Possibilitar a interpretação das variações do património e da riqueza gerada por sua

movimentação;

8.

Características das InformaçõesFinanceiras

Com base o Plano Geral de Contabilidade (PGCA), a informação contida nas Demonstrações

Financeiras para ser útil aos seus utentes deve gozar das seguintes características qualitativas de

modo a proporcionar informação clara, precisa e concisa sobre a posição financeira da empresa.

São as características qualitativas:

Oportuna

Quantificação

Comparabilidade

Relevância

Compreensibilidade

Fiabilidade

9.

Componentes das DemonstraçõesFinanceiras

Conforme foi mencionado inicialmente, a contabilidade tem como objetivo central proporcionar informação útil no

contexto da tomada de decisão por parte dos utilizadores dessa mesma informação.

Um conjunto completo de demonstrações financeiras ( obrigatórias) é formado por quatro documentos:

Balanço: reflete a posição financeira de uma entidade, num determinado momento;

Demonstração de Resultado: reflete o desempenho de uma entidade, ao longo de um determinado período de

tempo.

Demonstração de Fluxo de Caixa: reflete as alterações na posição financeira da empresa. Espelha como foi

gerado e utilizado o dinheiro da empresa no período em análise.

Notas as Contas: são um conjunto de divulgações destinadas a fornecer a informação adicional, que seja

relevante às necessidades dos utentes, acerca das rubricas do Balanço, demonstração de Resultados e da

Demonstração de Fluxo de caixa e a cerca dos riscos e incertezas que afectam a entidade e quaisquer recursos e

obrigações não reconhecidos no Balanço.

10.

Resumo

Contudo neste capítuloabordamos conceitos sobre análise económica-financeira, objectivos e importância da

mesma.

Conceituamos os componentes das Demonstrações Financeiras que são elementos que auxiliam na tomada de

decisões de uma determinada empresa.

As Demonstrações Financeiras evidenciam um conjunto de informação sintetizada que resulta na escolha,

agregação, compilação, homogeneização de dados e informações relativas às operações e outros acontecimentos

das empresas.

11.

CAPÍTULO II- MÉTODOSDE ANÁLISE FINANCEIRA

Este capítulo descreve os métodos de análise financeira: liquidez, rentabilidade e

endividamento, nomeadamente análise vertical, análise horizontal e métodos de rácios, sua

classificação, tipos e limitações de rácios, assim como suas vantagens e

desvantagens.

Métodos dos rácios financeiros

Conforme Ribeiro (2010) a Análise Vertical e a Análise Horizontal devem ser usadas em

conjunto e servem para complementar as observações efetuadas através da análise por

quocientes. Enquanto a análise por quocientes apresenta dados que resultam da

comparação entre itens ou grupos da Demonstração de Resultados e Balanço, a Análise

Vertical e Horizontal dão mais detalhes, evolvem todos os itens das demonstrações

financeiras, e revelam falhas responsáveis pelas situações de anormalidade.

12.

Tipos de Rácios

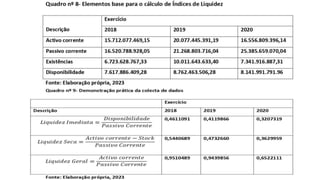

•Rácios de Liquidez

Segundo Jagels e Coltman (2004), este rácio indica a capacidade da empresa em cumprir

as suas obrigações de pagamento em curto prazo.

Os Rácios de Liquidez podem ser:

Rácio de Liquidez reduzida

Rácio de Liquidez Imediata

Rácio de Liquidez Geral

13.

Rácio de Rendibilidade

Chama-serácio de rendibilidade ao indicador, expresso em percentagem, da relação entre o

resultado (lucro ou prejuízo) e as vendas ou uma grandeza de capital, existindo, portanto,

vários indicadores de rendibilidade (Neves, 2003).

Rentabilidade Operacionais das Vendas

Rentabilidade Líquida das Vendas

Rentabilidade dos Capitais Próprios

Rentabilidade do Activo

14.

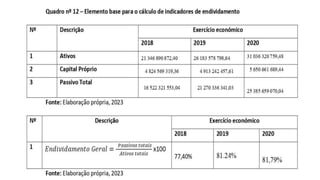

Rácio de Endividamento:

Orácio de endividamento é complementar ao de autonomia financeira, uma vez que

determina a dependência da empresa face ao capital alheio, representando, dessa forma, a proporção do

passivo no total das fontes de financiamento da empresa (Fernandes et al, 2012).

Este indicador, à semelhança do indicador de autonomia financeira, relata-nos a intensidade que a empresa recorre a

capitais alheios. Este rácio, como o próprio nome indica, revela o grau de endividamento da empresa, isto é, retrata

como a empresa obtém os seus recursos.

15.

Resumo

Contudo, podemos afirmarque os tópicos tratados neste capitulo são de grande importância

nas entidades. Baseadas especificamente no estudo das demonstrações financeiras como o

Balanço e a Demonstração de Resultados através dos métodos da análise financeira para

aferir a real situação financeira da empresa, que nos permitiu concluir que, a relação entre a

Liquidez, Rendibilidade e endividamentoé fundamental para o entendimento de questões

como o equilíbrio financeiro e a própria rendibilidade.

16.

CAPÍTULO III –ANÁLISE FINANCEIRA “ ESTUDO DE CASO” EMPRESA SISTEC, S.A

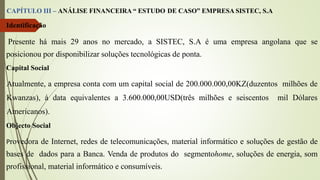

Identificação

Presente há mais 29 anos no mercado, a SISTEC, S.A é uma empresa angolana que se

posicionou por disponibilizar soluções tecnológicas de ponta.

Capital Social

Atualmente, a empresa conta com um capital social de 200.000.000,00KZ(duzentos milhões de

Kwanzas), à data equivalentes a 3.600.000,00USD(três milhões e seiscentos mil Dólares

Americanos).

Objecto Social

Provedora de Internet, redes de telecomunicações, material informático e soluções de gestão de

bases de dados para a Banca. Venda de produtos do segmentohome, soluções de energia, som

profissional, material informático e consumíveis.

17.

Missão

Alcançar posições deliderança nos diferentes segmentos do mercado em

que opera com soluções adaptadas ás necessidades dos clientes.

Prestar aos clientes e parceiros de negócio, serviços de excelência, com

elevado sentido de integridade, ética, responsabilidade e profissionalismo,,

fazendo a ponte entre o presente e o futuro, com vista a posicionar a marca

SISTEC como referência no mercado Angolano.

Visão

Valores

Pautar pela relação com clientes pela procura de excelência no

atendimento dos produtos e serviços fornecidos.

18.

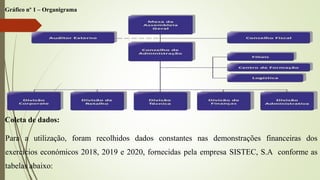

Gráfico nº 1– Organigrama

Coleta de dados:

Para a utilização, foram recolhidos dados constantes nas demonstrações financeiras dos

exercícios económicos 2018, 2019 e 2020, fornecidas pela empresa SISTEC, S.A conforme as

tabelas abaixo:

19.

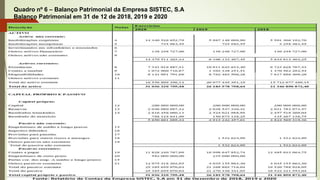

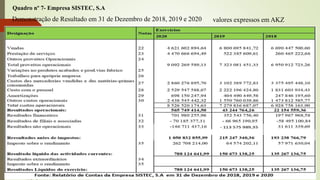

Quadro nº 6– Balanço Patrimonial da Empresa SISTEC, S.A

Balanço Patrimonial em 31 de 12 de 2018, 2019 e 2020

20.

Demonstração de Resultadoem 31 de Dezembro de 2018, 2019 e 2020

Quadro nº 7- Empresa SISTEC, S.A

valores expressos em AKZ

24.

CONCLUSÕES

Sobre o quefoi abordado neste projecto, podemos destacar as seguintes conclusões:

Diante das instabilidades que ocorrem no dia das empresas, os gestores precisam estar

atentos e envolvidos na implementação de estratégias que visam o alcance de objetivos e do

crescimento organizacional. E através da análise das demonstrações financeiras, uma

organização consegue fornecer aos seus gestores informações técnicas importantes para o

processo de tomada de decisões futuras e propor soluções para melhorar o que não estiver de

acordo com as metas financeiras inicialmente estabelecidas, bem como diagnosticar

possíveis pontos a serem melhorados.

Em vista disso pode-se concluir que a análise financeira, pode ser utilizada como ferramenta

de avaliação de desempenho das demonstrações financeiras de uma empresa permitindo,

dessa forma, que se possa avaliar a situação financeira da empresa, possibilitando dessa

maneira, determinar o valor da mesma.

25.

RECOMENDAÇÕES

Depois de umaanálise dos dados constatamos que a empresa não tem feito a análise

financeira de forma periódica. Daí recomendamos a SISTEC, S.A o seguinte:

Depois de elaborar as Demonstrações Financeiras, devem fazer uma análise financeira

para verificar o desempenho da empresa no período, o que permitirá comparar com os

exercícios anteriores bem como com outras entidades do mesmo ramo.

A empresa SITEC, S.A deve criar politicas de gestão que possam elevar as

disponibilidades para que nos próximos exercícios económicos possa aumentar a sua

capacidade de honrar com os seus compromissos a curto prazo.

A empresa SISTEC, S.A deve continuar a melhorar as suas políticas de vendas a fim

de aumentar a sua capacidade de gerar os lucros nos próximos exercícios económicos

para mehor garantir aos sócios o retorno do capital investido.