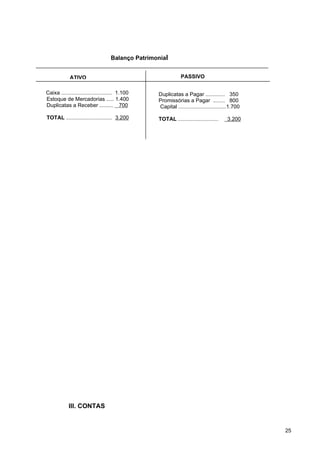

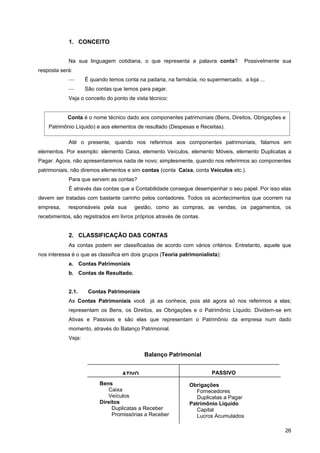

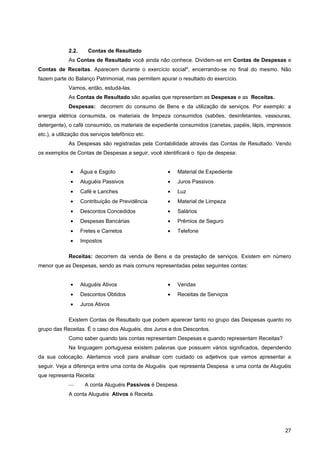

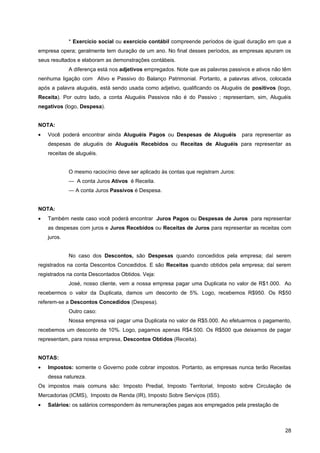

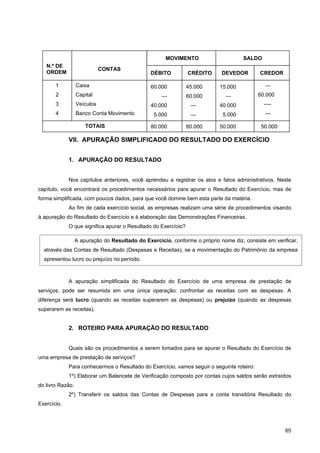

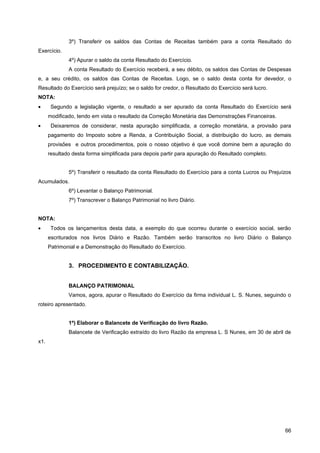

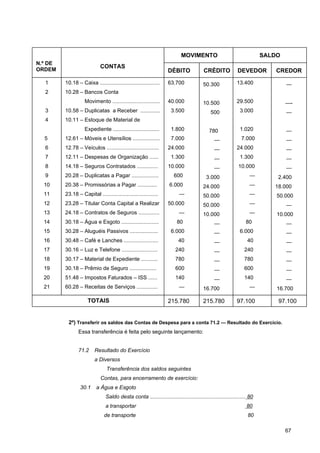

Baixado 964 vezes

O documento apresenta um plano de aula para o curso de bacharelado em ciências contábeis no ano de 2002. O professor Luciano dos Santos Nunes ministrará as disciplinas de Contabilidade Introdutória I e II. O plano de aula inclui conceitos básicos de contabilidade como patrimônio, ativo, passivo e escrituração contábil.