Transferir como PDF, PPTX

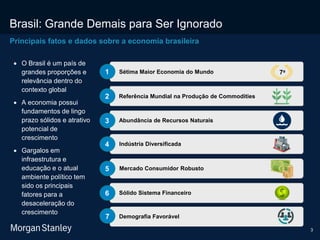

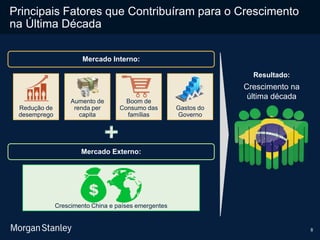

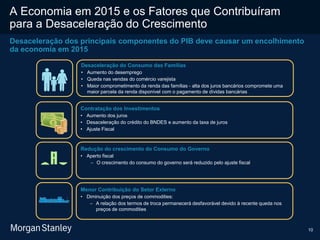

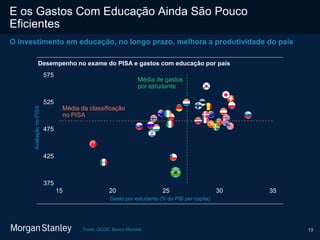

O documento apresenta uma visão geral da economia e negócios no Brasil em maio de 2015, destacando: (1) a desaceleração do crescimento econômico devido à queda do consumo e investimentos; (2) os fatores que contribuíram para o crescimento na última década e os desafios para uma retomada sustentável; (3) as oportunidades representadas pela abundância de recursos naturais e tamanho do mercado consumidor brasileiro.