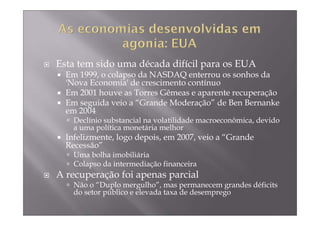

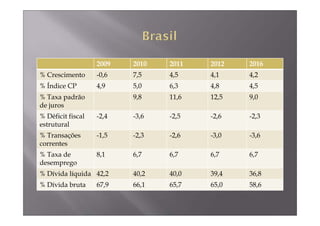

O documento discute as perspectivas econômicas de países desenvolvidos e emergentes, incluindo desafios enfrentados por EUA, Europa, Japão, China e Índia. Também analisa o Brasil, destacando sua recuperação nos últimos anos, mas alertando para desequilíbrios atuais que ameaçam o crescimento contínuo.