Baixar para ler offline

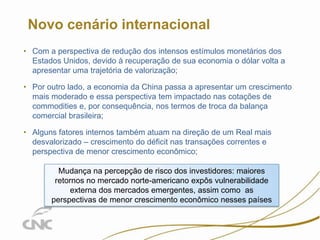

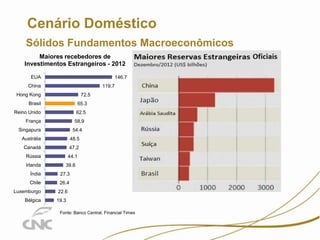

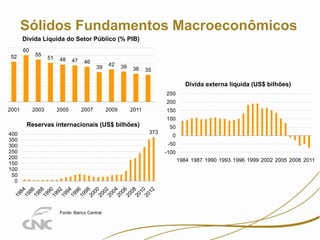

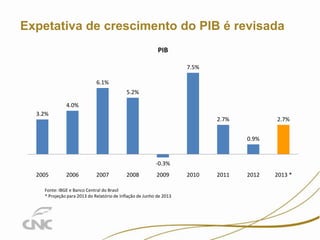

1) O cenário econômico internacional está mais desafiador com a desaceleração da China e a valorização do dólar, afetando os termos de troca do Brasil. 2) No cenário doméstico, o Brasil mantém sólidos fundamentos macroeconômicos, como baixa dívida pública e reservas internacionais, mas há riscos de deterioração das expectativas inflacionárias. 3) A projeção de crescimento do PIB brasileiro para 2013 é de 2,7%, menor do que anos anteriores, com o