Baixado 21 vezes

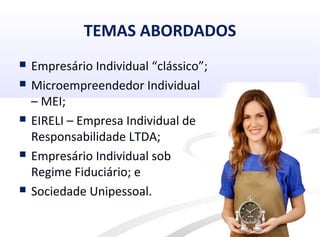

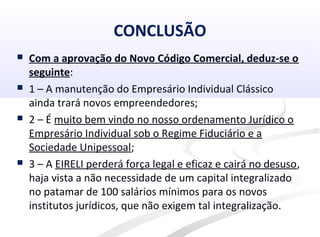

O documento discute formas jurídicas de empreendimentos individuais no Brasil, incluindo: (1) o empresário individual clássico, (2) o Microempreendedor Individual (MEI), (3) a Empresa Individual de Responsabilidade Limitada (EIRELI), (4) o empresário individual sob regime fiduciário, e (5) a sociedade unipessoal. O autor conclui que a aprovação do Novo Código Comercial manterá o empresário individual clássico e trará novos institutos como o empresário fiduciário