Baixado 36 vezes

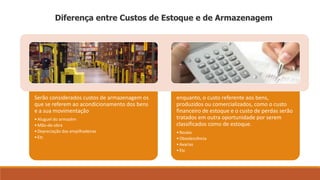

O documento discute os indicadores de nível de serviço e custos logísticos. Apresenta os principais elementos dos custos de armazenagem, incluindo custos com o armazém, manuseio de estoques e pessoal. Também destaca que os custos de armazenagem são majoritariamente fixos e independem da quantidade movimentada, tornando a alocação adequada desses custos importante para evitar distorções.