Baixar para ler offline

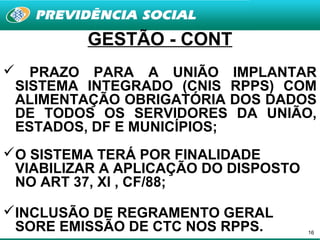

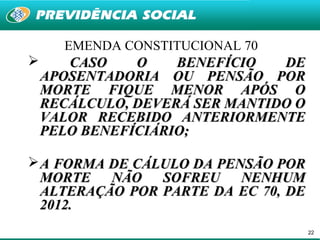

O documento descreve as principais mudanças trazidas pela Emenda Constitucional 70/2012 relacionadas aos regimes de previdência dos servidores públicos. As mudanças incluem: 1) nova base de cálculo para aposentadorias por invalidez; 2) prazo de 180 dias para revisão de benefícios concedidos desde 2004; 3) manutenção dos valores dos benefícios caso haja redução após o recálculo.