Baixado 77 vezes

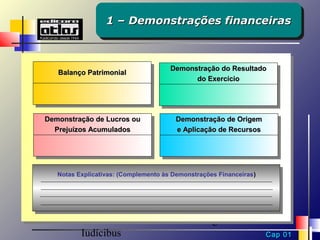

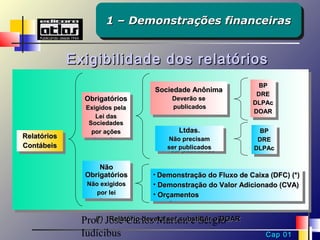

O documento resume um capítulo de um livro sobre contabilidade para não contadores. O capítulo discute os relatórios contábeis mais importantes, como o Balanço Patrimonial, Demonstração de Resultado e suas finalidades para a tomada de decisão. Além disso, apresenta complementos como notas explicativas e o parecer dos auditores.