O documento discute a alta carga tributária no Brasil e as recentes reduções de alíquotas do IPI para automóveis e materiais de construção. Também menciona a recuperação de créditos tributários através de exemplos de insumos e casos relevantes.

REDUÇÃO DE CUSTOSNA EMPRESARecuperação de Créditos Tributáriosby Aristides Bichara – Maio 2009

2.

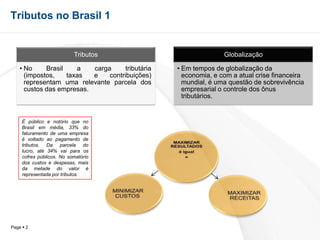

Tributos no Brasil1 É público e notório que no Brasil em média, 33% do faturamento de uma empresa é voltado ao pagamento de tributos. Da parcela do lucro, até 34% vai para os cofres públicos. No somatório dos custos e despesas, mais da metade do valor é representada por tributos.

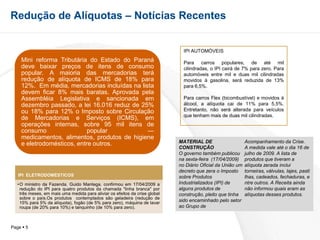

Redução de Alíquotas– Notícias RecentesIPI AUTOMÓVEISPara carros populares, de até mil cilindradas, o IPI cairá de 7% para zero. Para automóveis entre mil e duas mil cilindradas movidos à gasolina, será reduzida de 13% para 6,5%. Para carros Flex (bicombustível) e movidos à álcool, a alíquota cai de 11% para 5,5%. Entretanto, não será alterada para veículos que tenham mais de duas mil cilindradas.MATERIAL DE CONSTRUÇÃOO governo também publicou na sexta-feira (17/04/2009) no Diário Oficial da União um decreto que zera o Imposto sobre Produtos Industrializados (IPI) de alguns produtos de construção, pleito que tinha sido encaminhado pelo setor ao Grupo de Acompanhamento da Crise. A medida vale até o dia 16 de julho de 2009. A lista de produtos que tiveram a alíquota zerada inclui torneiras, válvulas, lajes, pastilhas, cadeados, fechaduras, entre outros. A Receita ainda não informou quais eram as alíquotas desses produtos.

Dunker ConsultAv. dasAméricas, 15.700, sala 205 Shopping Time Center - Recreio dos BandeirantesRio de Janeiro, RJCEP – 22790-704Tel/Fax (21) 2437-8458, (21) 9156-0903e-mail: aristides.bichara@dunkerconsult.com.bre:mail dunker@dunkerconsult.com.brwww.dunkerconsult.com.brSkype: aristides_bichara