Baixado 29 vezes

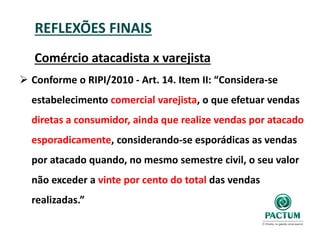

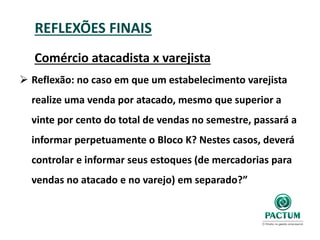

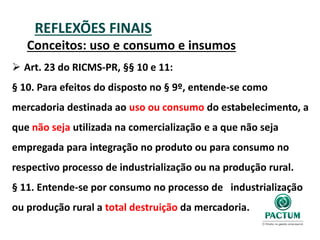

O documento discute o Bloco K da Escrituração Fiscal Digital (EFD) do ICMS/IPI. Apresenta o contexto e objetivos do Sistema Público de Escrituração Digital (SPED) e do Bloco K. Detalha os conceitos e regras para preenchimento do Bloco K por indústrias e comércio atacadista, incluindo periodicidade, obrigatoriedade, registros, correlação com outros blocos e penalidades. Reflete sobre pontos como diferenciação entre comércio atacadista e varejista e cont