Baixar para ler offline

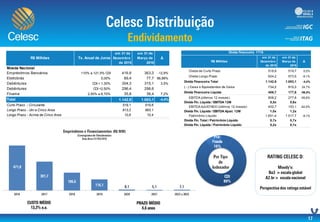

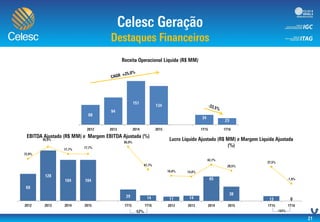

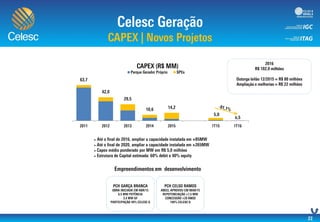

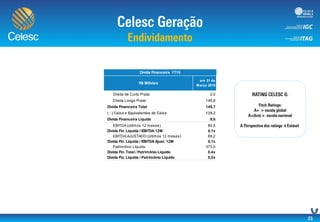

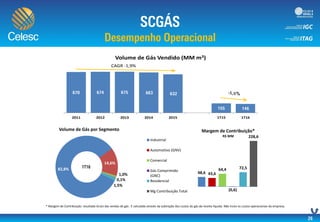

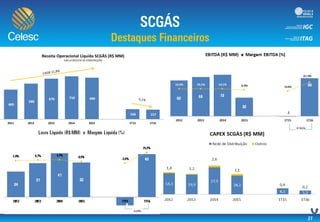

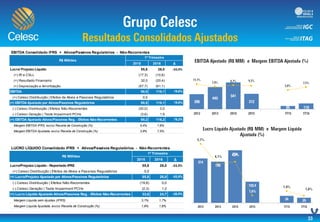

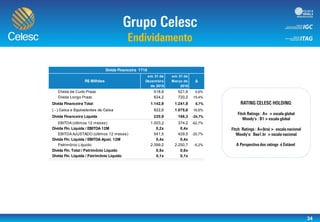

O documento apresenta os resultados financeiros da Celesc no primeiro trimestre de 2016. Os principais pontos são: 1) A Celesc teve um aumento de 19,6% no EBITDA consolidado em relação ao mesmo período de 2015, totalizando R$118,1 milhões no primeiro trimestre de 2016. 2) A dívida financeira líquida consolidada caiu 24,7% em relação a dezembro de 2015, totalizando R$166,3 milhões em março de 2016. 3) A receita operacional bruta consolidada c