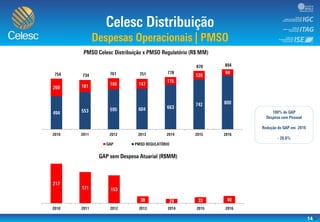

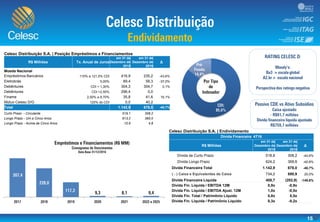

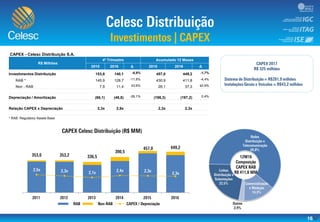

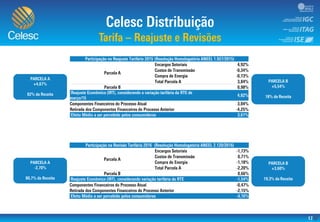

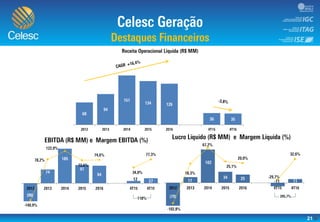

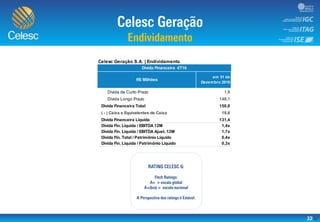

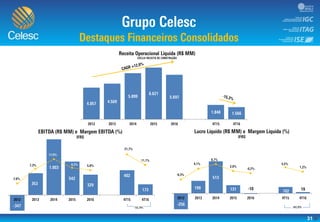

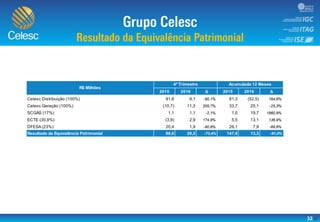

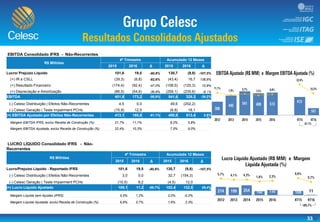

O documento apresenta os resultados financeiros da Celesc e suas subsidiárias no quarto trimestre e acumulado de 2016. As empresas tiveram queda no lucro líquido, mas o EBITDA ajustado consolidado cresceu 8,1% no acumulado do ano, impulsionado principalmente pelo desempenho da SCGÁS. A dívida líquida consolidada reduziu significativamente.