Baixar para ler offline

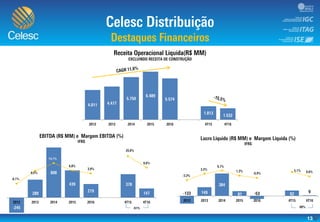

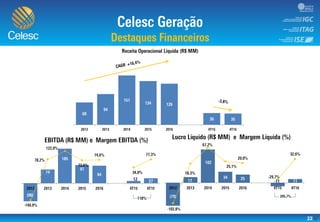

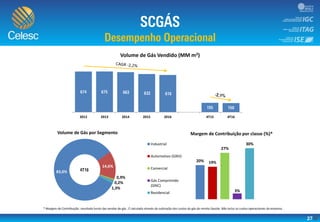

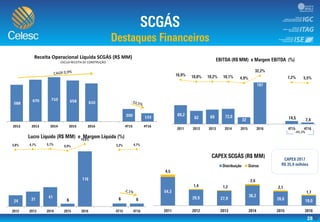

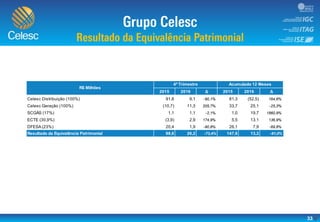

O documento apresenta os resultados financeiros da Celesc e suas subsidiárias no quarto trimestre e acumulado de 2016. As principais informações são: 1) A Celesc Distribuição teve queda de 90,1% no lucro líquido no quarto trimestre e de 164,6% no acumulado de 2016 devido a efeitos não recorrentes. 2) A Celesc Geração teve aumento de 205,7% no lucro no quarto trimestre impulsionado pela maior venda de energia. 3) A SCGÁS teve aumento de 1860