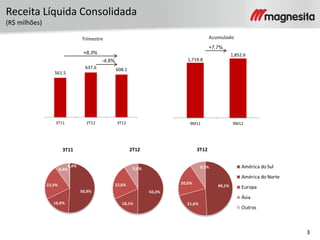

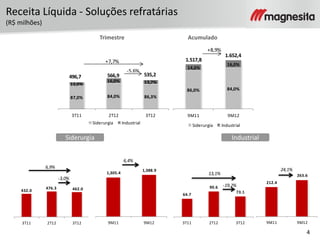

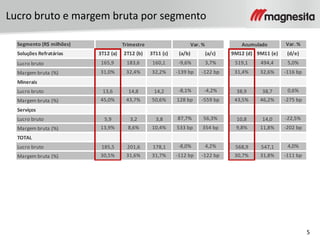

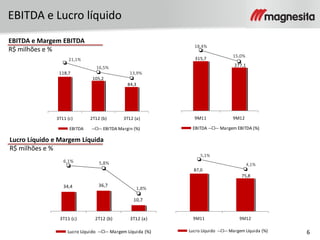

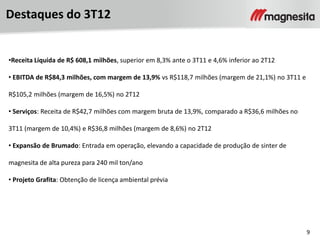

O documento resume os resultados financeiros da Magnesita no 3T12. As receitas líquidas consolidadas totalizaram R$608,1 milhões, 8,3% acima do 3T11. O EBITDA foi de R$84,3 milhões, com margem de 13,9%. A empresa também apresentou sua nova visão estratégica focada em quatro pilares: expandir o portfólio de recursos minerais, garantir liderança nos mercados-chave, manter base global competitiva e crescer seletivamente.