Baixar para ler offline

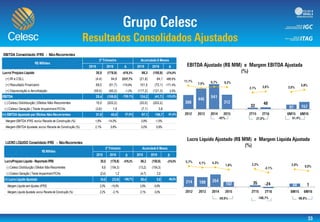

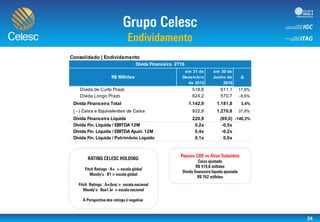

O documento apresenta dados financeiros e operacionais consolidados do Grupo Celesc para o segundo trimestre e primeiro semestre de 2016. As principais informações são: 1) Prejuízo líquido consolidado de R$176,9 milhões no 2T16 e R$150,9 milhões no 6M16; 2) EBITDA ajustado consolidado positivo de R$40,5 milhões no 2T16 e R$156,7 milhões no 6M16; 3) Dívida líquida consolidada negativa (caixa líquido) de R$77,3 milh