Baixar para ler offline

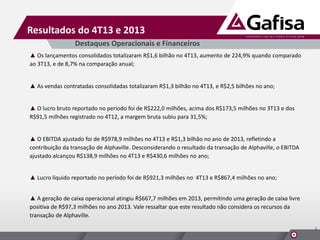

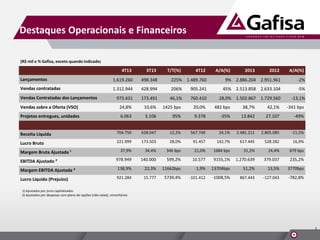

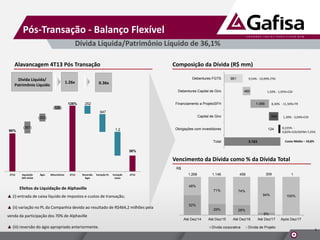

1) O documento apresenta os resultados financeiros e operacionais da empresa no 4T13 e no ano de 2013, destacando o crescimento dos lançamentos, vendas e lucro operacional. 2) Também discute eventos recentes como a venda de participação na AUSA, programa de recompra de ações, e proposta de separação das unidades de negócio. 3) Fornece detalhes do balanço patrimonial pós-transação e status dos turnarounds dos segmentos Gafisa e Tenda.