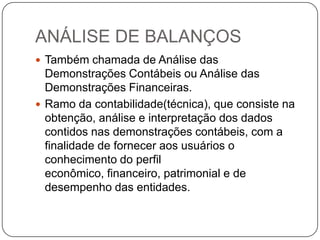

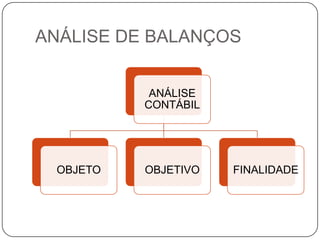

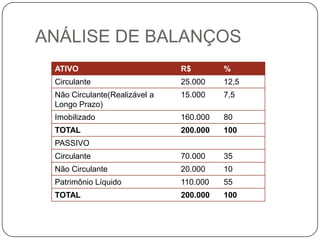

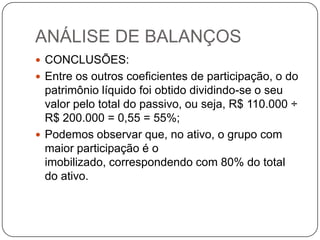

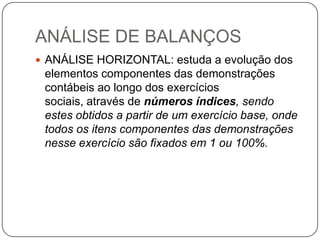

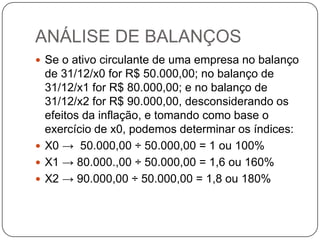

O documento descreve os conceitos e processos de análise de balanços. A análise de balanços consiste na obtenção, análise e interpretação dos dados contidos nas demonstrações contábeis com o objetivo de avaliar o perfil financeiro, econômico e de desempenho das entidades. Os principais processos de análise são a análise vertical, horizontal e por quocientes.

![[Slides Workshop] Orçamento Empresarial na prática](https://cdn.slidesharecdn.com/ss_thumbnails/workshop-oramentoempresarialnaprtica-141016072028-conversion-gate01-thumbnail.jpg?width=640&height=640&fit=bounds)