Baixado 56 vezes

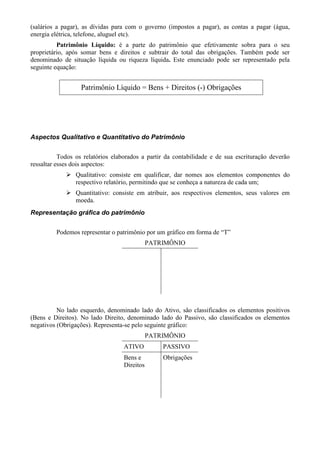

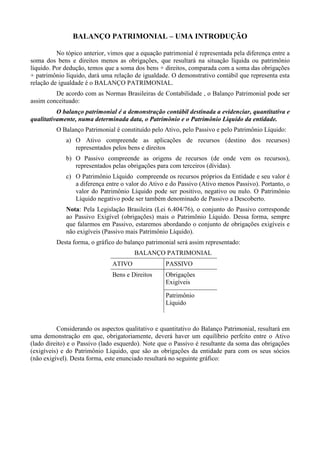

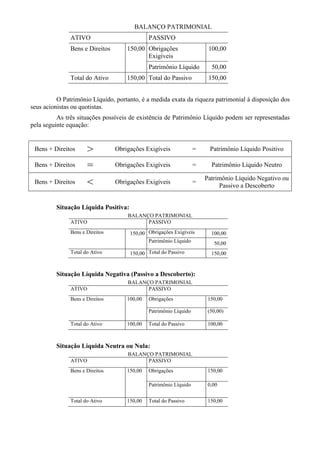

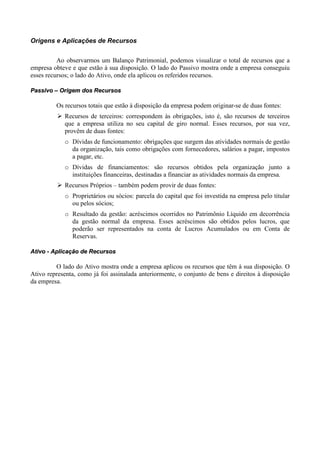

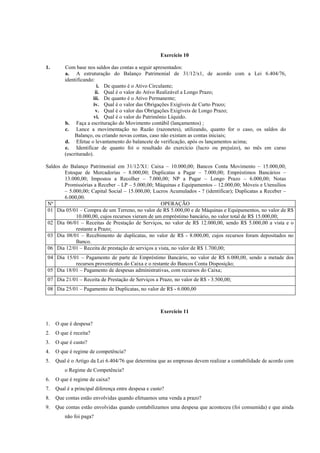

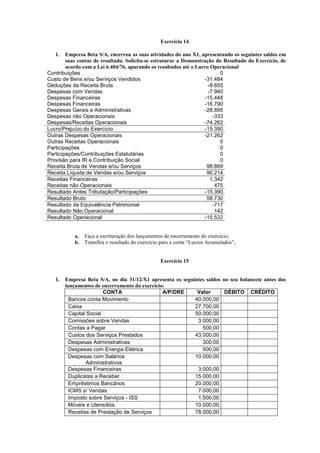

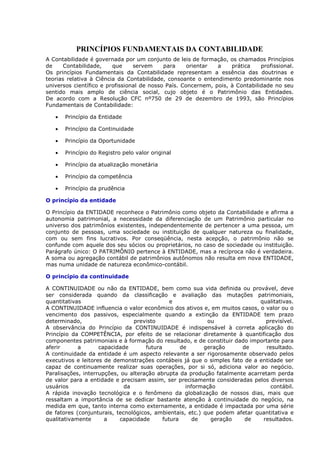

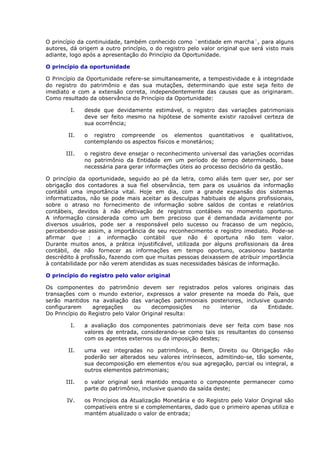

1) O documento discute conceitos fundamentais da contabilidade, incluindo o conceito de patrimônio, ativo, passivo e patrimônio líquido. 2) Apresenta o Balanço Patrimonial como a demonstração contábil que representa a relação de igualdade entre o ativo total e a soma do passivo e patrimônio líquido. 3) Explica que o ativo representa a aplicação de recursos, o passivo representa a origem dos recursos, e o patrimônio líquido é a diferença