Baixado 240 vezes

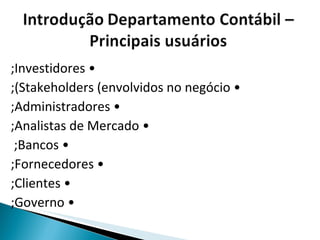

O documento discute os conceitos básicos da contabilidade para não contadores. Ele explica que a contabilidade registra transações financeiras de uma entidade para fins de controle, tomada de decisão e reporte. Além disso, discute os principais usuários da informação contábil como investidores, administradores, bancos e o governo.