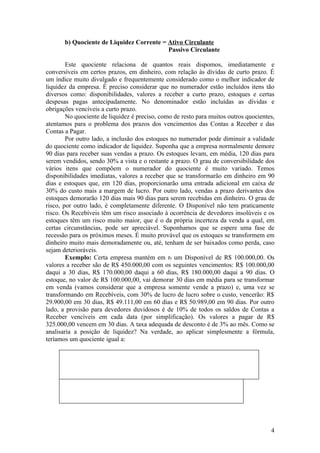

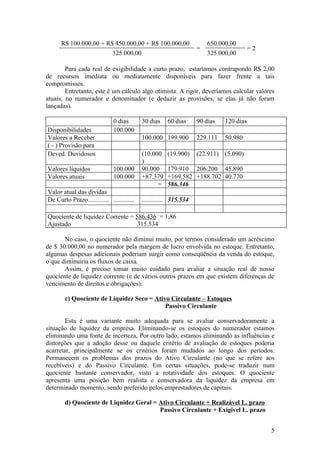

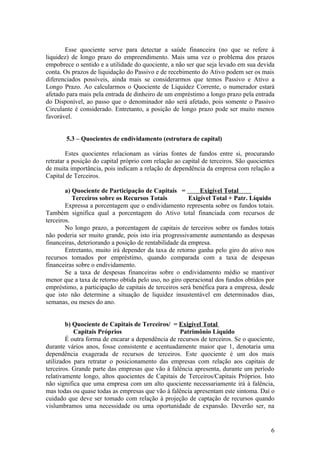

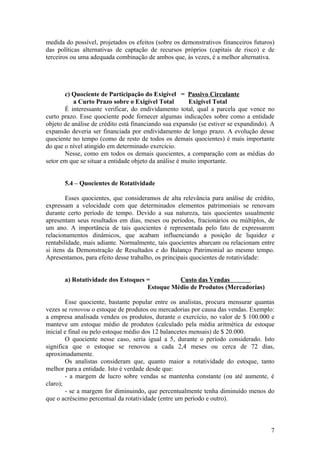

Baixado 233 vezes

O documento discute a análise de balanços e demonstrações financeiras. Ele explica que a análise de balanços surgiu no final do século XIX quando os bancos americanos começaram a solicitar balanços de empresas para concessão de empréstimos. Também descreve técnicas como análise horizontal, que compara valores entre anos, e análise vertical, que calcula a representatividade de itens dentro de uma mesma demonstração. Finalmente, discute o cálculo e interpretação de quocientes contábeis que relacionam it