Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Semelhante a Exame Suficiência CFC 2017 Questão 12

Semelhante a Exame Suficiência CFC 2017 Questão 12 (20)

Mais de Thiago Chaim

Mais de Thiago Chaim (20)

Último

Último (20)

Exame Suficiência CFC 2017 Questão 12

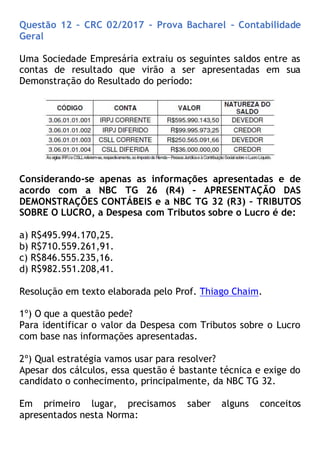

- 1. Questão 12 – CRC 02/2017 – Prova Bacharel – Contabilidade Geral Uma Sociedade Empresária extraiu os seguintes saldos entre as contas de resultado que virão a ser apresentadas em sua Demonstração do Resultado do período: Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 26 (R4) – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS e a NBC TG 32 (R3) – TRIBUTOS SOBRE O LUCRO, a Despesa com Tributos sobre o Lucro é de: a) R$495.994.170,25. b) R$710.559.261,91. c) R$846.555.235,16. d) R$982.551.208,41. Resolução em texto elaborada pelo Prof. Thiago Chaim. 1º) O que a questão pede? Para identificar o valor da Despesa com Tributos sobre o Lucro com base nas informações apresentadas. 2º) Qual estratégia vamos usar para resolver? Apesar dos cálculos, essa questão é bastante técnica e exige do candidato o conhecimento, principalmente, da NBC TG 32. Em primeiro lugar, precisamos saber alguns conceitos apresentados nesta Norma:

- 2. “Tributo corrente é o valor do tributo devido (ou do tributo recuperável) sobre o lucro tributável (ou sobre o prejuízo fiscal) do período.” Em outras palavras, o tributo corrente vai ser sempre lançado em contas de resultado. Se houver tributo devido, então será uma despesa tributária, logo o saldo da conta deve ser devedor. Caso haja tributo recuperável será, então, uma receita tributária e o saldo da conta deve ser credor. “Passivo fiscal diferido é o valor do tributo sobre o lucro devido em período futuro relacionado às diferenças temporárias tributáveis” “Ativo fiscal diferido é o valor do tributo sobre o lucro recuperável em período futuro relacionado a: (a) diferenças temporárias dedutíveis; (b) compensação futura de prejuízos fiscais não utilizados; (c) compensação futura de créditos fiscais não utilizados. O passivo fiscal diferido possui saldo credor e o ativo fiscal diferido possui saldo devedor. É aqui que está a pegadinha da questão, pois apesar das contas de Ativo e Passivo Fiscal Diferido serem contas Patrimoniais, a NBC TG 32 determina que os tributos correntes e diferidos devem ser reconhecidos como receita ou despesa e incluídos no resultado do período. Há algumas exceções, mas não é o caso desta questão. Sendo assim, para determinar o valor total de despesa com tributos sobre o lucro, basta calcular a diferença entre as despesas correntes e as receitas diferidas, da seguinte forma: (+) IRPJ Corrente 595.990.143,50

- 3. (+) CSLL Corrente 250.565.091,66 (-) IRPJ Diferido (99.995.973,25) (-) CSLL Diferida (36.000.000,00) (=) Total 710.559.261,91 Gabarito: “B” Resolução em vídeo elaborada pela Prof.ª Yasmin: ...em breve... Acesse outras questões resolvidas no link abaixo: Questões_Bacharel_02_2017 Participe do nosso grupo no Facebook! Se inscreva no nosso canal no Youtube! Compartilhe com os amigos! Deus abençoe! Grande abraço! Bons estudos!