Auditoria Fiscal avaliação

•

1 gostou•517 visualizações

1. O documento contém um teste de auditoria fiscal com 4 perguntas sobre proveitos contabilísticos vs fiscais, amortizações de ativos fixos tangíveis, imputação de juros a construção de imóvel, e cálculo de resultados tributáveis. 2. A segunda pergunta pede o cálculo das amortizações anuais de um edifício e uma viatura adquiridos pela empresa Filhos & Netos em 2000. 3. A terceira pergunta calcula os juros imputados à construção de um imóvel pela empresa Beta entre

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Destaque

Semelhante a Auditoria Fiscal avaliação

Semelhante a Auditoria Fiscal avaliação (20)

Auditoria Fiscal avaliação

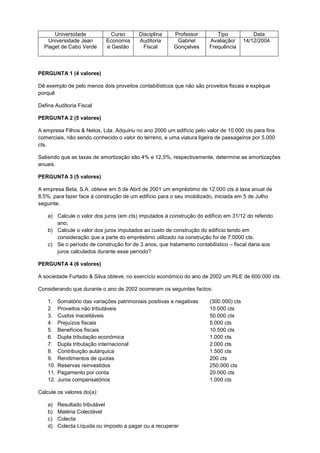

- 1. Universidade Curso Disciplina Professor Tipo Data Universidade Jean Piaget de Cabo Verde Economia e Gestão Auditoria Fiscal Gabriel Gonçalves Avaliação/ Frequência 14/12/2004 PERGUNTA 1 (4 valores) Dê exemplo de pelo menos dois proveitos contabilísticos que não são proveitos fiscais e explique porquê Defina Auditoria Fiscal PERGUNTA 2 (5 valores) A empresa Filhos & Netos, Lda. Adquiriu no ano 2000 um edifício pelo valor de 10.000 cts para fins comerciais, não sendo conhecido o valor do terreno, e uma viatura ligeira de passageiros por 5.000 cts. Sabendo que as taxas de amortização são 4% e 12,5%, respectivamente, determine as amortizações anuais. PERGUNTA 3 (5 valores) A empresa Beta, S.A. obteve em 5 de Abril de 2001 um empréstimo de 12.000 cts à taxa anual de 8,5%, para fazer face à construção de um edifício para o seu imobilizado, iniciada em 5 de Julho seguinte. a) Calcule o valor dos juros (em cts) imputados à construção do edifício em 31/12 do referido ano; b) Calcule o valor dos juros imputados ao custo de construção do edifício tendo em consideração que a parte do empréstimo utilizado na construção foi de 7.0000 cts. c) Se o período de construção for de 3 anos, que tratamento contabilístico – fiscal daria aos juros calculados durante esse período? PERGUNTA 4 (6 valores) A sociedade Furtado & Silva obteve, no exercício económico do ano de 2002 um RLE de 600.000 cts. Considerando que durante o ano de 2002 ocorreram os seguintes factos: 1. Somatório das variações patrimoniais positivas e negativas (300.000) cts 2. Proveitos não tributáveis 10.000 cts 3. Custos inaceitáveis 50.000 cts 4. Prejuízos fiscais 5.000 cts 5. Benefícios fiscais 10.500 cts 6. Dupla tributação económica 1.000 cts 7. Dupla tributação internacional 2.000 cts 8. Contribuição autárquica 1.500 cts 9. Rendimentos de quotas 200 cts 10. Reservas reinvestidos 250.000 cts 11. Pagamento por conta 20.000 cts 12. Juros compensatórios 1.000 cts Calcule os valores do(a): a) Resultado tributável b) Matéria Colectável c) Colecta d) Colecta Líquida ou imposto a pagar ou a recuperar