O documento descreve uma prova de Contabilidade Financeira III realizada por estudantes da Universidade Eduardo Mondlane. A prova contém três grupos de questões que abordam diferentes tópicos como métodos de contrato, consolidação de demonstrações financeiras e apuração do goodwill em aquisições.

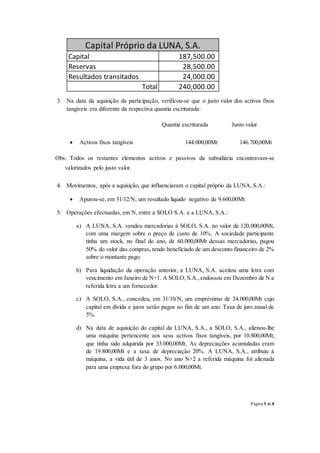

![Página 7 de 8

Lançamentos no diário de consolidação Teste II 1S CFIII

Participação de SOLO na LUNA 80%

Apuramento do Goowill (para registar no balanço (BL))

Capital (187.500x80%) 150.000,00

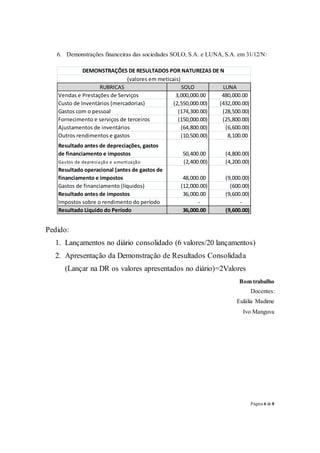

Reservas (28.500x80%) 22.800,00

Resultados transitados (24.000x80%) 19.200,00

a Investimentos Financeiros 150.000,00

a Resultado do Período (Goodwill Negativo) [150.000 - 153.600 (192.000x80%)] 42.000,00

_________________________"__________________________

Apuramento do Goowill (DR)

Resultado do Período 42.000,00

a 79X ou 769X (Goodwill Negativo) [150.000 - 153.600 (192.000x80%)] 42.000,00

_________________________"__________________________

Apuramento de Interesses Minoritários (BL)

Capital (187.500x20%) 37.500,00

Reservas (28.500x20%) 5.700,00

Resultados transitados (24.000x20%) 4.800,00

a Resultados do período (-9.600x20%) 1.920,00

a Interesses Minoritários [(192.000-9.600)x20%] 46.080,00

_________________________"__________________________

Apuramento de Interesses Minoritários (DR)

Resultados do período (-9.600x20%) 1.920,00

a Resultados de Interesses Minoritários (-9.600x20%) 1.920,00

_________________________"__________________________

Imputação da diferenca do JV e Q.Escriturada de AFT (BL)

AFT (122.250-120.000) 2.700,00

a Resultado do período (2.700x80%) 2.160,00

a Interesses Minoritários (2.700x20%) 540,00

_________________________"__________________________

Imputação da diferenca do JV e Q.Escriturada de AFT (DR)

Resultado do Período 2.160,00

a 79X Ganho por aumento do JV (2.700x80%) 2.160,00

_________________________"__________________________

Anulação das vendas intragrupo (DR)

Vendas de MCM 120.000,00

a Custo de Inventários 120.000,00

_________________________"__________________________

Anulação do lucro contido nos inventários finais (DR)

Custo de Inventários (54.545,45x10%) 5.454,55

a Resultados do período (54.545,45x80%) 4.363,64

a Resultados de Interesses Minoritários (54.545,45x20%) 1.090,91

_________________________"__________________________

Anulação do lucro contido nos inventários finais (BL)

Resultados do período (54.545,45x80%) 4.363,64

Resultados de Interesses Minoritários (54.545,45x20%) 1.090,91

a Inventários (54.545,45x10%) 5.454,55

_________________________"__________________________

Anulação das dívidas (BL) SOLO só pagou 50% das vendas

Fornecedores c/c (50%x120.000) 60.000,00

a Clientes c/c (50%x120.000) 60.000,00

_________________________"__________________________](https://image.slidesharecdn.com/examenormal-cfiiiis2017reso1-210920181756/85/Exame-normal-cfiii-is-2017-reso-1-7-320.jpg)

![Exercício resolvido demonstrações[1]](https://cdn.slidesharecdn.com/ss_thumbnails/exerccioresolvidodemonstraes1-140224131549-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)