Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (9)

Semelhante a Resumo ECF

Semelhante a Resumo ECF (20)

Último

Último (20)

Resumo ECF

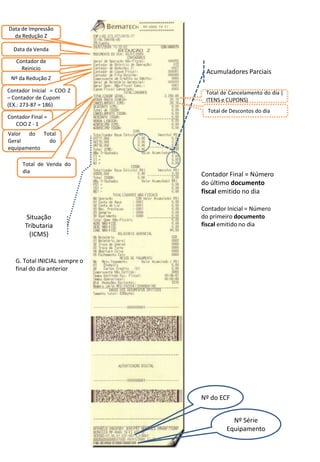

- 1. Data de Impressão da Redução Z Data da Venda Contador de Reinicio Acumuladores Parciais Nº da Redução Z Contador Inicial = COO Z Total de Cancelamento do dia ( – Contador de Cupom ITENS e CUPONS) (EX.: 273-87 = 186) Total de Descontos do dia Contador Final = COO Z - 1 Valor do Total Geral do equipamento Total de Venda do dia Contador Final = Número do último documento fiscal emitido no dia Contador Inicial = Número Situação do primeiro documento Tributaria fiscal emitido no dia (ICMS) G. Total INICIAL sempre o final do dia anterior Nº do ECF Nº Série Equipamento

- 2. Data de Impressão da Redução Z Data da Venda Contador de Reinicio Acumuladores Parciais Nº da Redução Z Contador Inicial = COO Z Total de Cancelamento do dia ( – Contador de Cupom ITENS e CUPONS) (EX.: 273-87 = 186) Contador Final = Total de Descontos do dia COO Z - 1 Valor do Total Geral do equipamento Total de Venda do dia Contador Final = Número do último documento fiscal emitido no dia Contador Inicial = Número Situação do primeiro documento Tributaria fiscal emitido no dia (ICMS) G. Total INICIAL sempre o final do dia anterior Nº do ECF Nº Série Equipamento

- 3. Data de Impressão da Redução Z Data da Venda Contador de Reinicio Nº da Redução Z Contador Inicial = COO Z Total de Cancelamento do dia ( – Contador de Cupom ITENS e CUPONS) (EX.: 273-87 = 186) Contador Final = Total de Descontos do dia COO Z - 1 Valor do Total Geral do equipamento Total de Venda do dia Contador Final = Número do último documento fiscal emitido no dia Contador Inicial = Número G. Total INICIAL sempre o do primeiro documento final do dia anterior fiscal emitido no dia

- 4. Acumuladores Parciais - ICMS Código Código Novo Nome do Totalizador Conteúdo Antigo (PAF/Sped) (Sintegra) nnnn Tnnnn Tributação ICMS Valores de operações tributadas pelo ICMS, onde “nnnn” representa a carga tributária efetiva do imposto com duas casas decimais . Ex. T1700 (carga tributaria = 18,00%) ST (00, 20, 10, 70) - XxTnnnn Tributação ICMS Valores de operações tributadas pelo ICMS, ** Vai depender do onde “Xx” representa o nº do totalizador, modelo da ECF podendo variar de 01 a 30 e “nnnn” a carga tributária efetiva do imposto com duas casas decimais . Ex. T1700 (carga tributaria = 18,00%) ST (00, 20, 10, 70) F Fn Substituição Tributária Valores de operações sujeitas ao ICMS , – ICMS tributadas por substituição Tributária, onde “n” representa o numero do totalizador (ST = 060,030,) I In Isento – ICMS Valores de operações Isentas de ICMS , onde “n” representa o numero do totalizador (ST 040) N Nn Não Incidência – ICMS Valores de operações com Não Incidência do ICMS, onde “n” representa o numero do totalizador (ST = 41,50,51) DESC DT Desconto – ICMS Valores relativos a descontos sobre operações sujeitas ao ICMS ACRES AT Acréscimo – ICMS Valores relativos a acréscimo sobre operações sujeitas a ICMS CANC Can-T Cancelamentos – ICMS Valores das operações sujeitas a ICMS, canceladas (itens ou cupons) OPNF Operações Não Fiscais Somatório dos valores acumulados no totalizadores relativos as operações não fiscais registradas no ECF