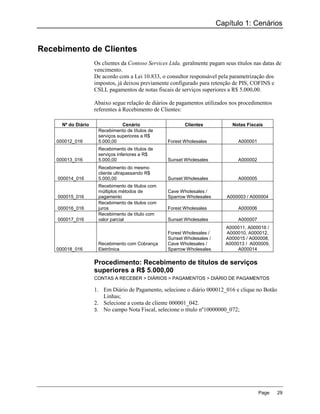

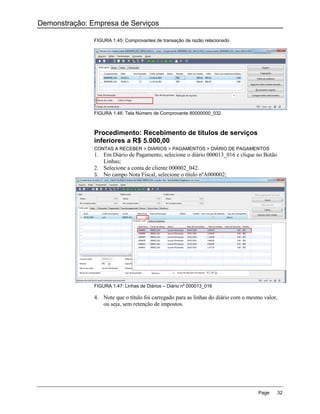

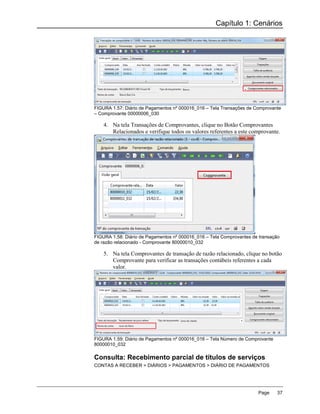

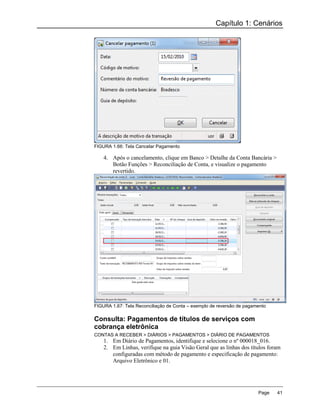

Baixado 18 vezes

O documento apresenta a demonstração de processos da empresa contoso services ltda. utilizando o Microsoft Dynamics AX 2009, focando na aquisição e venda de serviços, apuração de impostos e fechamento contábil. Abrange a emissão de notas fiscais e retenções tributárias relacionadas a serviços prestados, além de laboratórios práticos para exemplificação dos processos.