Transferir como PDF, PPTX

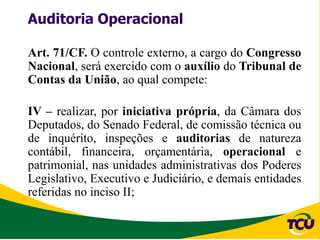

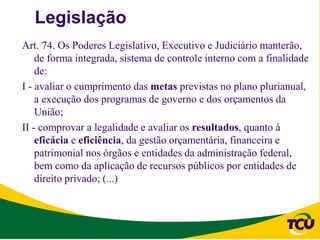

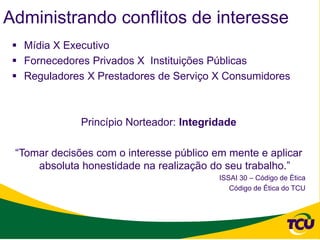

![Lei de Responsabilidade Fiscal

Art. 59. O Poder Legislativo, diretamente ou com o auxílio dos

Tribunais de Contas, e o sistema de controle interno de cada Poder

e do Ministério Público, fiscalizarão o cumprimento das normas

desta Lei Complementar, com ênfase no que se refere a:

I - atingimento das metas estabelecidas na lei de diretrizes

orçamentárias;

[...]

§ 1º Os Tribunais de Contas alertarão os Poderes ou órgãos

referidos no art. 20 quando constatarem

[...]

V - fatos que comprometam os custos ou os resultados dos

programas ou indícios de irregularidades na gestão orçamentária.](https://image.slidesharecdn.com/seminrio2011poatcu-111212060010-phpapp01/85/IV-Seminario-de-Avaliacao-de-Politicas-Publicas-e-Qualidade-do-Gasto-Dagomar-Henriques-Lima-6-12-2011-6-320.jpg)

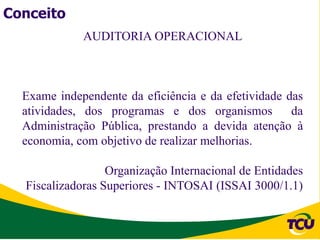

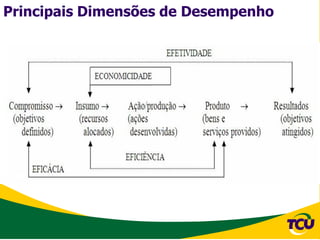

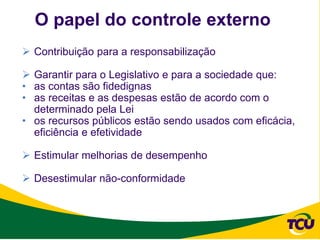

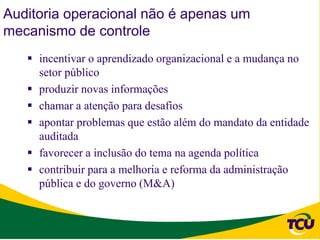

O documento discute a auditoria operacional e sua importância para a responsabilização por desempenho na administração pública. Em três frases ou menos, o documento aborda: (1) o conceito de auditoria operacional e seus objetivos de avaliar a eficiência e efetividade das atividades públicas; (2) a necessidade de novos procedimentos para responsabilização por desempenho além da conformidade legal; e (3) como a auditoria operacional pode contribuir para a melhoria contínua dos programas e organizações públicas através de aprendiz