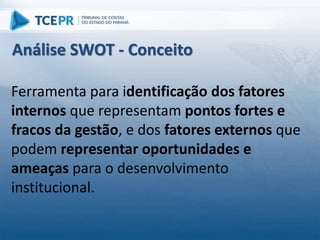

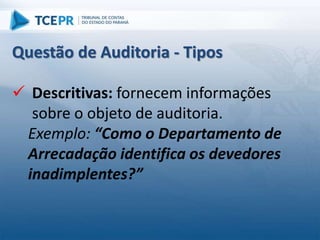

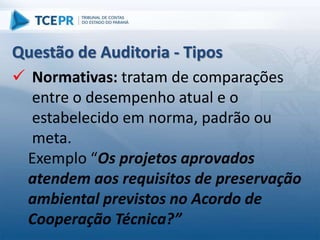

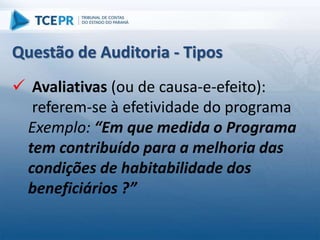

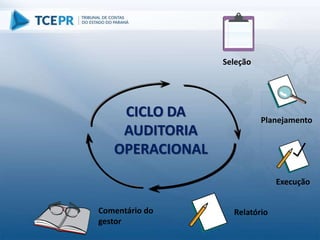

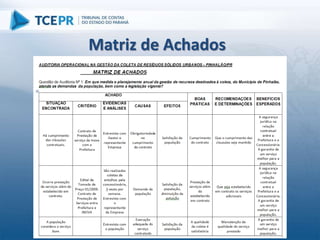

O documento discute conceitos e métodos de auditoria. Na primeira seção, define auditoria e seus objetivos principais de examinar registros e sistemas financeiros com independência e imparcialidade. A segunda seção trata de auditoria operacional, com foco em eficiência e eficácia. A terceira seção descreve a metodologia a ser adotada no projeto de auditoria, incluindo técnicas como brainstorming e análise SWOT.