O documento discute o sistema de informação de custos no setor público. Em 3 frases:

1) Apresenta os objetivos e diretrizes para implantação de um sistema de custos no governo federal visando a melhoria da qualidade do gasto público.

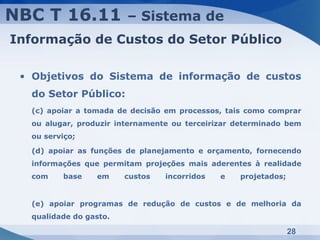

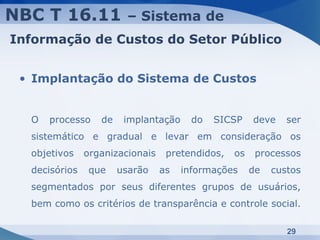

2) Discutem avanços normativos como a Portaria STN 157/2011 que criou o Sistema de Custos no Governo Federal e a NBC T 16.11 que estabelece os objetivos e implantação de sistema de informação de custos no setor público.

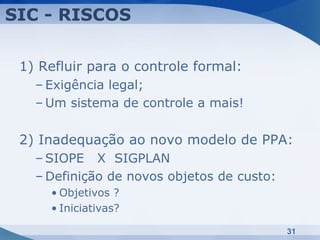

3) Aponta ris