![OBRIGADO! [email_address]](https://image.slidesharecdn.com/ricardobarbosacriaodevalor-110503191124-phpapp01/85/Ricardo-Barbosa-Criacao-de-Valor-24-320.jpg)

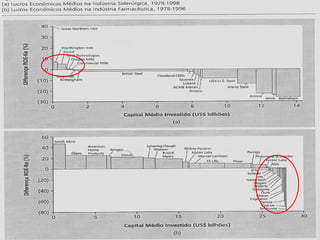

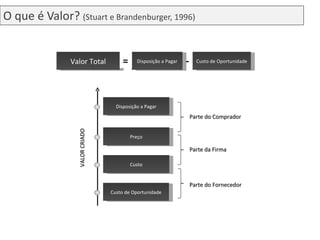

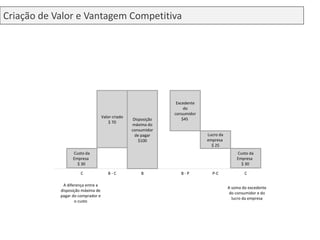

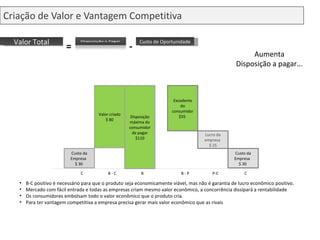

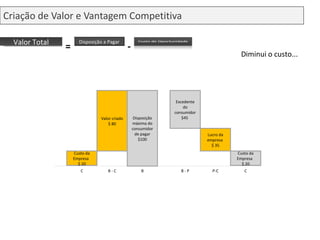

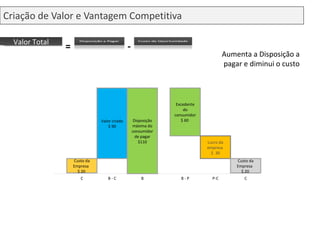

I. O documento discute ferramentas analíticas para criação de valor e vantagem competitiva no setor de moldes e estampos. II. É explicado que as diferenças de desempenho entre empresas dentro de um mesmo setor podem ser maiores do que entre setores, e fatores como recursos, competências e inovação influenciam a vantagem competitiva. III. A criação de valor e vantagem competitiva depende de aumentar a disposição dos clientes em pagar e/ou reduzir custos em relação aos concorrentes.