Baixado 101 vezes

![Sigua o roteiro e bons cálculos! [email_address] http://focoestrategico.blogspot.com](https://image.slidesharecdn.com/guiaprtico1-090412154500-phpapp02/85/Serie-Guia-Pratico-Vol-1-19-320.jpg)

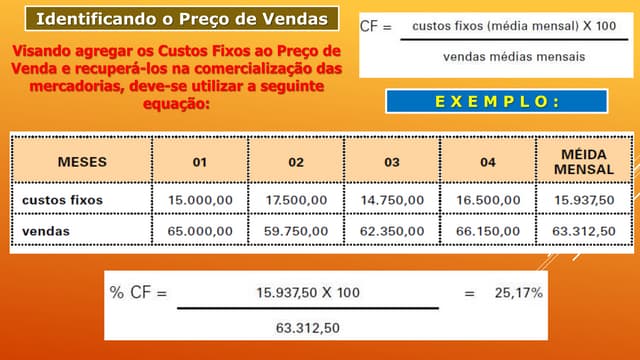

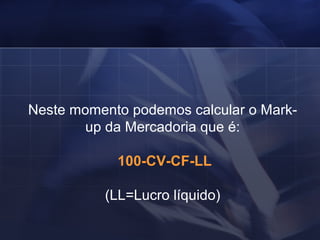

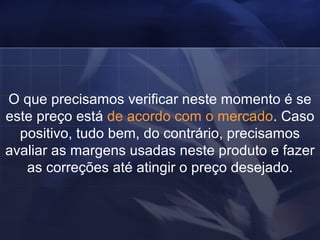

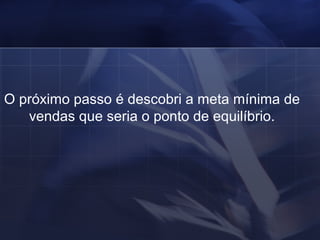

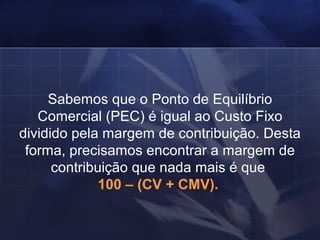

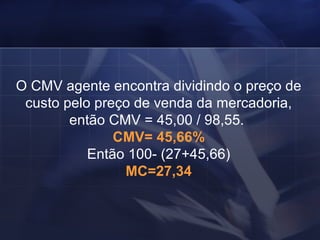

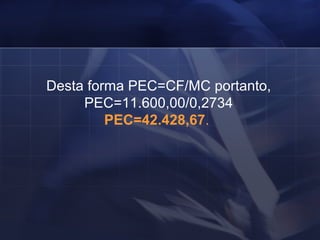

O documento é um guia prático sobre como calcular o mark-up, ponto de equilíbrio e preço de venda de produtos em uma loja. Inclui um exemplo específico com custos fixos e variáveis, mostrando como determinar o preço de venda e a meta mínima de vendas para não ter prejuízo. O foco é ensinar o leitor a avaliar corretamente os custos e estabelecer estratégias de preços para garantir lucro.

![Aula 7 [Salvo automaticamente].ppt formação de preço](https://cdn.slidesharecdn.com/ss_thumbnails/aula7salvoautomaticamente-240402183311-301338a0-thumbnail.jpg?width=640&height=640&fit=bounds)