Baixado 1.194 vezes

![200 Questões Comentadas Contabilidade Geral – FCC

Gabriel Rabelo e Luciano Silva Rosa

27

Desta forma, evita-se distribuir dividendo obrigatório sobre essa parcela de lucros

que, apesar de existente, não está realizada financeiramente no caixa da empresa.

Assim, na questão, devemos primeiramente calcular os dividendos. Como o

estatuto é omisso, deve-se aplicar o percentual de 50% de lucro.

Base de cálculo dividendos = Lucro Líq. do Exer. – R. Legal – R. Contingências +

Reversão R. Contingências – R. Incentivos Fiscais [facultativo]

BC dividendos = 520.000 – 26.000 + 14.000 = 508.000

Assim, os dividendos devidos são 50% de 508.000 = 254.000

A Lei das SAs diz que se consideram lucros não realizados os resultados positivos na

equivalência patrimonial e receitas auferidas para recebimento a longo prazo (LSA,

art. 197).

Desta forma, o lucro realizado é calculado da seguinte forma:

Lucro Líq. do Exerc. - Resultado positivo na equivalência patrimonial - Lucro com

realização financeira de Longo Prazo

Lucro realizado = 520.000 – 270.000 – 20.000 = 230.000

Portanto, de acordo com a LSA a companhia poderá constituir Reserva de Lucros

a realizar no valor de R$ 24.000 (R$ 254.000 – R$ 230.000) Gabarito: Letra D.

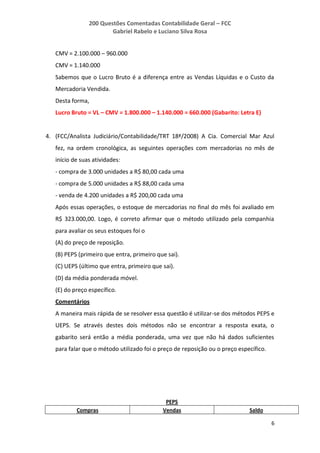

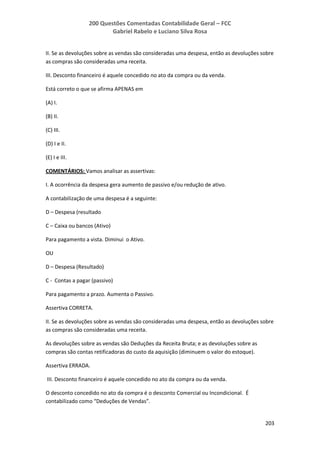

20. (FCC/Analista Judiciário/Contabilidade/TRT 2ª/2008/Adaptada) No Balanço

Patrimonial da Cia. Esperança, relativo ao ano-calendário encerrado em

31/12/2007, o valor do Ativo Circulante foi exatamente igual ao do Passivo

Circulante e o valor do Ativo Não-Circulante, exceto o realizável a longo prazo, foi

exatamente o dobro do Patrimônio Líquido. O valor do Ativo Não-Circulante -

Realizável a Longo Prazo correspondeu a R$ 100.000,00; o do Passivo Não-

Circulante - Exigível a Longo Prazo, a R$ 250.000,00 e o grupo Passivo Não-

Circulante – Receitas Diferidas, a R$ 250.000,00. Com esses dados, é correto

concluir que o total do Ativo Não-Circulante, exceto o realizável a longo prazo da

entidade em 31/12/2007 era, em R$, de](https://image.slidesharecdn.com/200questescomentadascontabilidadegeral-fcc-140417194857-phpapp01/85/200-questoes-comentadas-contabilidade-geral-fcc-27-320.jpg)

![200 Questões Comentadas Contabilidade Geral – FCC

Gabriel Rabelo e Luciano Silva Rosa

28

(A) 1.100.000,00.

(B) 1.000.000,00.

(C) 800.000,00.

(D) 600.000,00.

(E) 400.000,00.

Comentários

Vamos lá. Do enunciado extraímos as seguintes informações:

AC = PC

ANC (exceto RLP) = 2x PL

ANC RLP = 100.000

PNC = PNC ELP + PNC R. Diferidas = 250.000 + 250.000 = 500.000

Utilizando-se da equação básica da contabilidade:

AT = PT AT = P + PL

AC + ANC = PC + PNC + PL

Isolando o ANC:

ANC = PC – AC + PNC + PL

Se AC = PC, a subtração de um pelo outro resulta em zero. Portanto,

ANC = PNC + PL.

Desmembrando o ANC

ANC RLP + ANC (exceto RLP) = PNC + PL

Da relação ANC (exceto RLP) = 2x PL, tem-se que PL = [ANC (exceto RLP)]/2

Retomando:

ANC = PNC + PL

ANC RLP + ANC (exceto RLP) = PNC + PL

100.000 + ANC (exceto RLP) = 500.000 + ANC (exceto RLP)/2

ANC (exceto RLP) – ANC (exceto RLP)/2 = 400.000

ANC (exceto RLP)/2 = 400.000

ANC (exceto RLP) = 800.000 Gabarito: Letra C](https://image.slidesharecdn.com/200questescomentadascontabilidadegeral-fcc-140417194857-phpapp01/85/200-questoes-comentadas-contabilidade-geral-fcc-28-320.jpg)

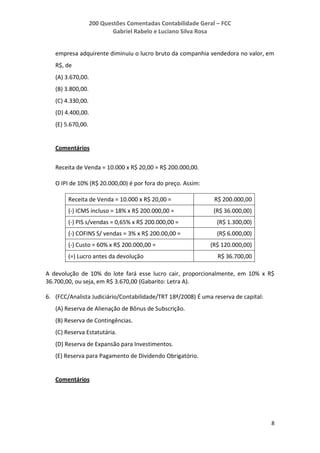

![200 Questões Comentadas Contabilidade Geral – FCC

Gabriel Rabelo e Luciano Silva Rosa

87

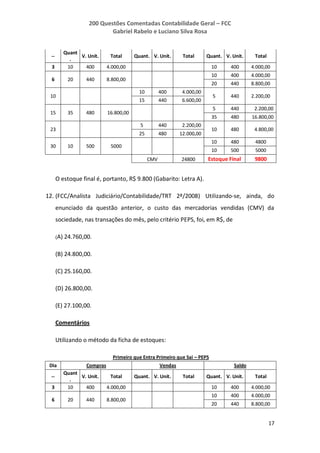

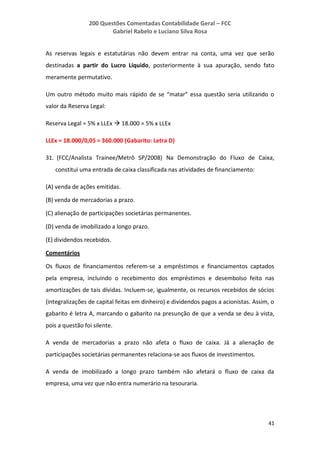

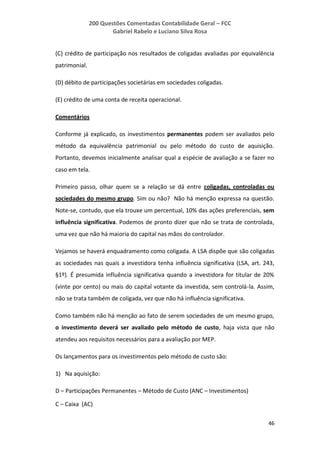

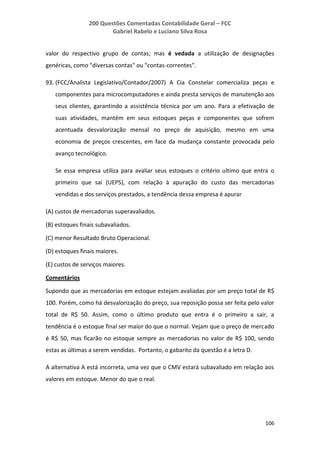

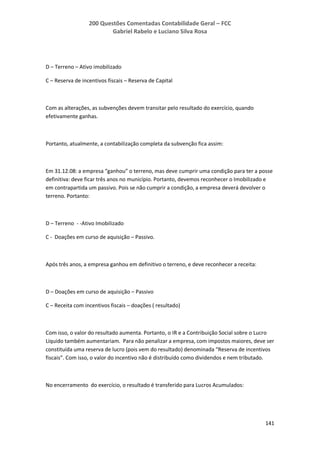

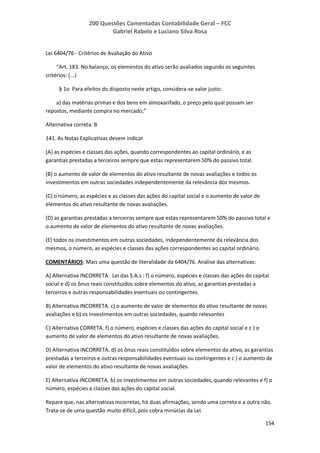

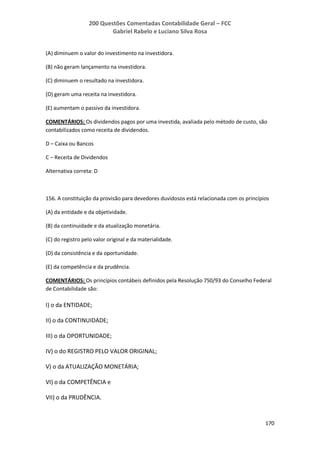

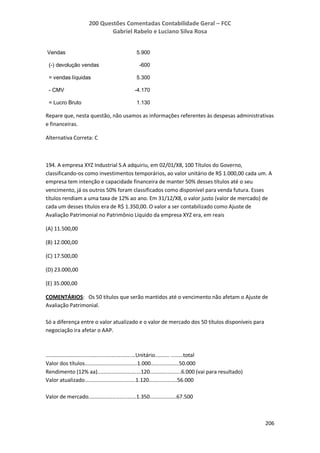

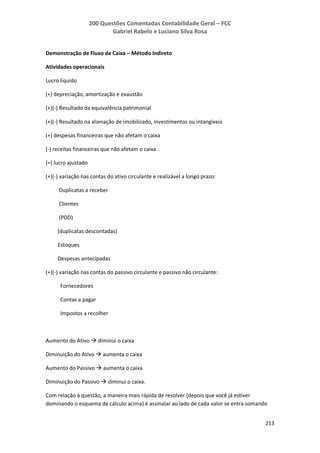

Podemos, igualmente, partir da DRE até chegar ao resultado.

DRE

Vendas Brutas.......................: 169.200 [117.200 (RV a prazo) + 41.000 (RV à

vista) + 11.000 (Receita Ad. Clientes)]

Deduções de vendas..................: -

Vendas Líquidas.....................: 169.200

(-) CMV.............................: (112.100)

(=) Lucro Bruto.....................: 57.100

Despesas Operacionais

Depreciações........................: 1.100

PDD.................................: 500

Juros...............................: 5.000

Salários............................: 14.000

Contas pagas........................: 22.000

Seguros.............................: 300

Total despesas operacionais.........: 42.900

RESULTADO OPERACIONAL LÍQUIDO....: 14.200 Gabarito: Letra A

Lucro antes do IR/CSLL..............: 14.200

Provisão para IR (Impostos a Pagar).: 4.260

Lucro Líquido do Exercício..........: 9.940

75. (FCC/Analista TRT 24ª/2006) Despesas de Juros

(a) 500

(b) 1.000

(c) 3.500

(d) 4.000

(e) 5.000

Comentários

Juros a pagar

Juros Pagos 4.000,00 500,00 Saldo Inicial](https://image.slidesharecdn.com/200questescomentadascontabilidadegeral-fcc-140417194857-phpapp01/85/200-questoes-comentadas-contabilidade-geral-fcc-87-320.jpg)

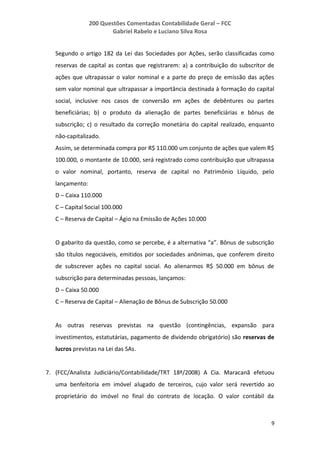

![200 Questões Comentadas Contabilidade Geral – FCC

Gabriel Rabelo e Luciano Silva Rosa

113

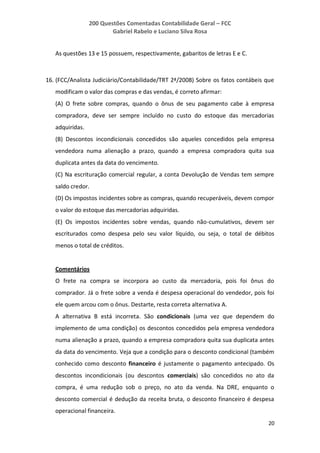

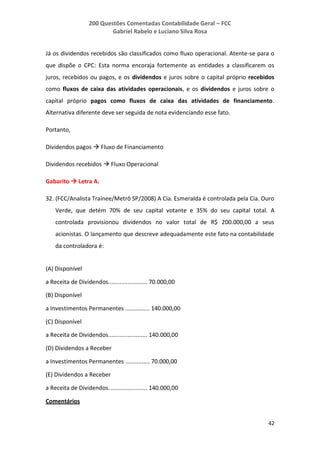

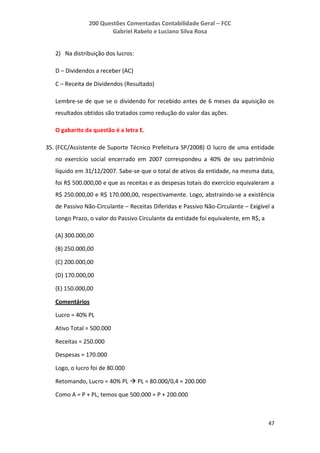

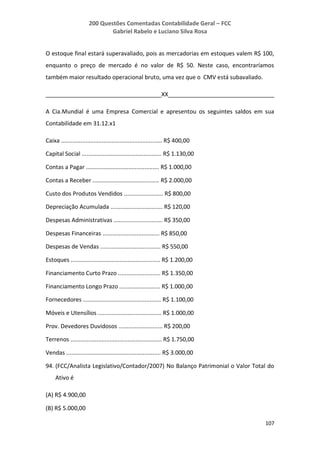

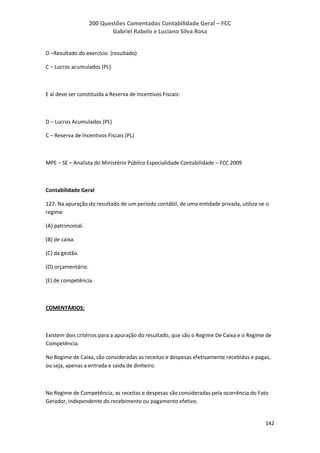

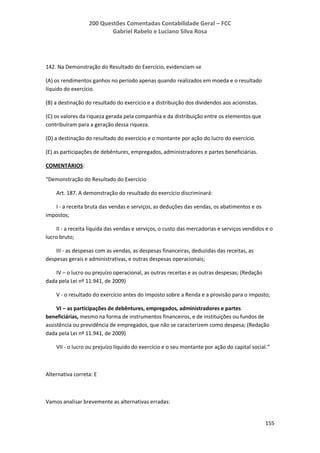

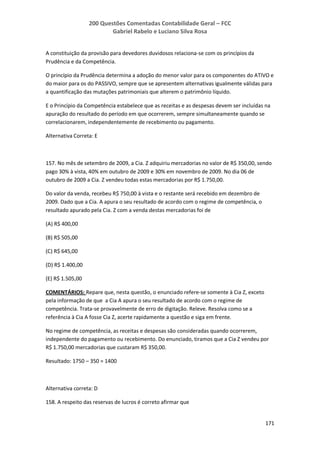

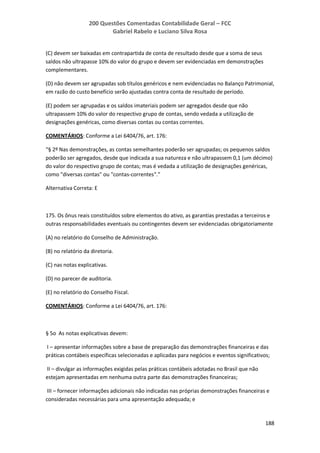

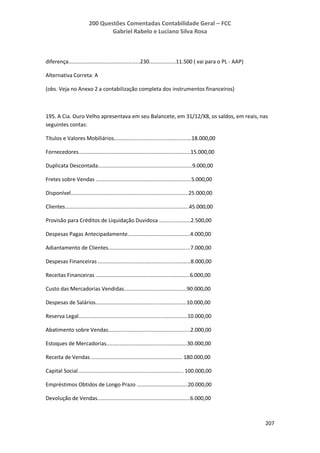

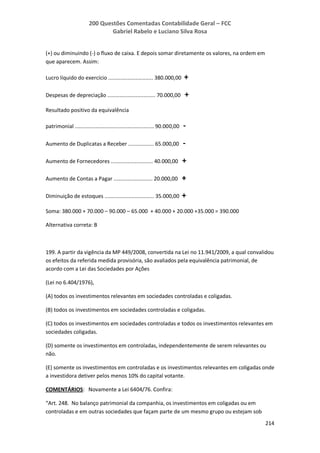

(D) 70.000,00

(E) 60.000,00

Comentários

Receita Bruta = 2.000.000

CMV = (1.250.000)

_________________

Receita Líquida = 750.000

Depreciações = (30.000)

Despesas Comerciais = (260.000)

Despesas de Pessoal = (340.000)

Despesas Financeiras = (40.000)

_________________

Lucro Operacional = 80.000

Letra C

100. O resultado final apurado de acordo com o regime decaixa é, em reais,

(A) 646.000,00

(B) 626.000,00

(C) 50.000,00

(D) (626.000,00)

(E) (646.000,00)

Comentários

Lucro Operacional = 80.000

Resultado Não-Operacional = (20.000)

_________________

Lucro Líquido = 60.000

Porém, como queremos a DRE com o Regime de Caixa:

Receita Bruta = 2.000.000 x 0,6 = 1.200.000 ---> Somente 60% foram

recebidos no período!!!

CMV = (1.250.000) ----> Foram pagos nesse período

Receita Líquida = (50.000)

Depreciações = 0 -------> Não saiu dinheiro do Caixa!!!

Despesas Operacionais = ([260.000 + 340.000 + 40.000].0,9) = (576.000) ----

-----------> Somente 90% foram pagos em dinheiro...o restante (10%) saiu de](https://image.slidesharecdn.com/200questescomentadascontabilidadegeral-fcc-140417194857-phpapp01/85/200-questoes-comentadas-contabilidade-geral-fcc-113-320.jpg)

O documento apresenta um resumo de 200 questões comentadas de contabilidade geral do Exame da Ordem dos Advogados do Brasil (OAB). As questões abordam temas como escrituração contábil, regimes de competência e caixa, métodos de custeio de estoques e apuração de impostos sobre vendas.