Transferir como PDF, PPTX

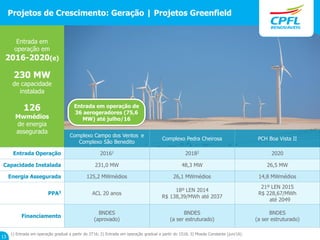

O documento apresenta os resultados financeiros da empresa no 2T16, destacando a estabilidade da carga elétrica, aumento do EBITDA e redução da dívida líquida. Planeja expandir sua geração renovável em 230 MW nos próximos anos.