Transferir como PDF, PPTX

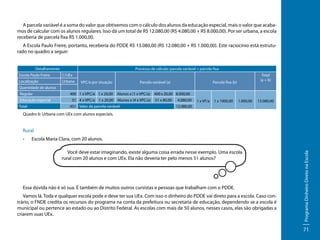

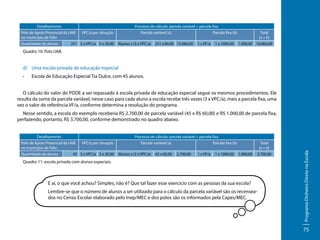

O documento descreve os tipos de recursos recebidos pelo Programa Dinheiro Direto na Escola (PDDE), como recursos de custeio, destinados à aquisição de materiais de consumo e contratação de serviços, e recursos de capital, destinados à aquisição de equipamentos. As escolas públicas e os polos de apoio presencial da Universidade Aberta do Brasil (UAB) podem receber recursos em ambas as categorias, enquanto as escolas privadas de educação especial recebem igualmente em cada categoria.