| Programa DinheiroDireto na Escola

Shirley Moura

Gerente de Planejamento Orçamentário e Captação

2.

O Que éo PDDE

Criado em 1995, o Programa Dinheiro Direto na Escola (PDDE) tem por finalidade

prestar assistência financeira para as escolas públicas de educação básica das

redes estaduais, municipais e distrital e privadas de ensino especial que possuam

alunos matriculados na educação básica, em caráter suplementar.

Objetivo

Manutenção e melhoria da infraestrutura física e pedagógica das escolas, com a

consequente elevação do desempenho escolar.

3.

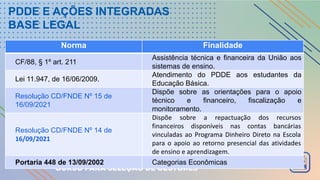

PDDE E AÇÕESINTEGRADAS

BASE LEGAL

Norma Finalidade

CF/88, § 1º art. 211

Assistência técnica e financeira da União aos

sistemas de ensino.

Lei 11.947, de 16/06/2009.

Atendimento do PDDE aos estudantes da

Educação Básica.

Resolução CD/FNDE Nº 15 de

16/09/2021

Dispõe sobre as orientações para o apoio

técnico e financeiro, fiscalização e

monitoramento.

Resolução CD/FNDE Nº 14 de

16/09/2021

Dispõe sobre a repactuação dos recursos

financeiros disponíveis nas contas bancárias

vinculadas ao Programa Dinheiro Direto na Escola

para o apoio ao retorno presencial das atividades

de ensino e aprendizagem.

Portaria 448 de 13/09/2002 Categorias Econômicas

4.

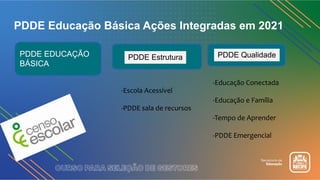

PDDE Educação BásicaAções Integradas em 2021

PDDE Estrutura PDDE Qualidade

-Escola Acessível

-PDDE sala de recursos

-Educação Conectada

-Educação e Família

-Tempo de Aprender

-PDDE Emergencial

PDDE EDUCAÇÃO

BÁSICA

7.

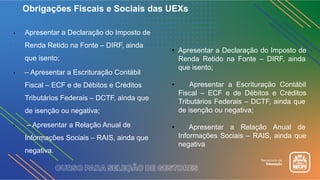

• Apresentar aDeclaração do Imposto de

Renda Retido na Fonte – DIRF, ainda

que isento;

• – Apresentar a Escrituração Contábil

Fiscal – ECF e de Débitos e Créditos

Tributários Federais – DCTF, ainda que

de isenção ou negativa;

• – Apresentar a Relação Anual de

Informações Sociais – RAIS, ainda que

negativa.

Obrigações Fiscais e Sociais das UEXs

• Apresentar a Declaração do Imposto de

Renda Retido na Fonte – DIRF, ainda

que isento;

• Apresentar a Escrituração Contábil

Fiscal – ECF e de Débitos e Créditos

Tributários Federais – DCTF, ainda que

de isenção ou negativa;

• Apresentar a Relação Anual de

Informações Sociais – RAIS, ainda que

negativa

8.

Os recursos doPDDE são transferidos em duas

categorias econômicas

Custeio

Materiais de Consumo

Materiais de expediente, limpeza, reformas, etc.

Capital

Materiais Permanentes

Eletrodomésticos, computadores, mobiliário,

Portaria nº 448, de 13 de setembro de 2002, da Secretaria do Tesouro

Nacional – Ministério da Fazenda, é importante referencial para auxiliar na

correta classificação de produtos em material permanente ou de consumo

9.

Em que Empregaros Recursos

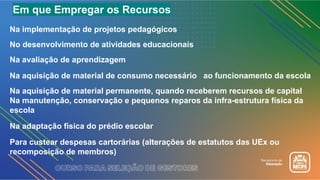

Na implementação de projetos pedagógicos

No desenvolvimento de atividades educacionais

Na avaliação de aprendizagem

Na aquisição de material de consumo necessário ao funcionamento da escola

Na aquisição de material permanente, quando receberem recursos de capital

Na manutenção, conservação e pequenos reparos da infra-estrutura física da

escola

Na adaptação física do prédio escolar

Para custear despesas cartorárias (alterações de estatutos das UEx ou

recomposição de membros)

10.

Em que NãoEmpregar os Recursos

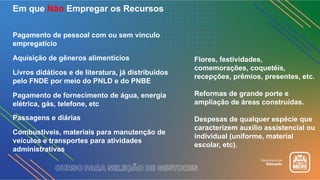

Pagamento de pessoal com ou sem vínculo

empregatício

Aquisição de gêneros alimentícios

Livros didáticos e de literatura, já distribuídos

pelo FNDE por meio do PNLD e do PNBE

Pagamento de fornecimento de água, energia

elétrica, gás, telefone, etc

Passagens e diárias

Combustíveis, materiais para manutenção de

veículos e transportes para atividades

administrativas

Flores, festividades,

comemorações, coquetéis,

recepções, prêmios, presentes, etc.

Reformas de grande porte e

ampliação de áreas construídas.

Despesas de qualquer espécie que

caracterizem auxílio assistencial ou

individual (uniforme, material

escolar, etc).

11.

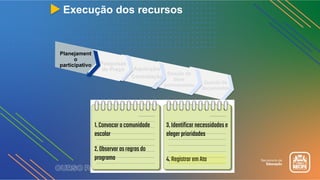

Execução dos recursos

Aquisição/

Contratação

Doaçãode

bens

permanentes Guarda de

documentos

Planejament

o

participativo Pesquisas

de Preço

1.Convocaracomunidade

escolar

2.Observarasregrasdo

programa

3.Identificarnecessidadese

elegerprioridades

4.RegistraremAta

12.

Aquisição/

Contratação

Doação de

bens

permanentes Guardade

documentos

Planejament

o

participativo

Pesquisas

de Preço

1.Mínimo:TRÊSorçamentos

2.ConsolidaçãodePesquisa

dePreço

3.Critériosdeescolha:

• É vedada a realização de pagamentos antes da efetiva entrega de materiais e bens

e/ou prestação de serviços, exceto na hipótese onde as aquisições de materiais e

bens e/ou contratação de serviços em empresas de comércio eletrônico pela internet

13.

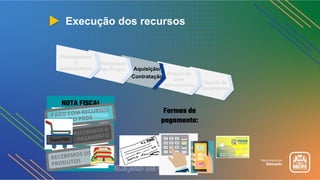

Execução dos recursos

Aquisição/

Contratação

Doaçãode

bens

permanentes Guarda de

documentos

Planejament

o

participativo

Pesquisas

de Preço

NOTA FISCAL

PAGO COM RECURSOS

DO PDDE

RECEBEMOS O

PAGAMENTO

SuperPAP

RECEBEMOS OS

PRODUTOS

Formas de

pagamento:

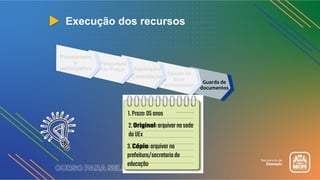

Execução dos recursos

Aquisição/

Contratação

Doaçãode

bens

permanentes

Guarda de

documentos

Planejament

o

participativo

Pesquisas

de Preço

1.Prazo:05anos

2.Original:arquivarnasede

daUEx

3.Cópia:arquivarna

prefeitura/secretariade

educação

16.

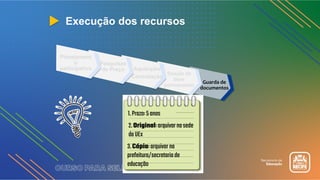

Execução dos recursos

Aquisição/

Contratação

Doaçãode

bens

permanentes

Guarda de

documentos

Planejament

o

participativo

Pesquisas

de Preço

1.Prazo:5anos

2.Original:arquivarnasede

daUEx

3.Cópia:arquivarna

prefeitura/secretariade

educação

17.

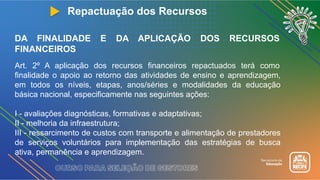

Repactuação dos Recursos

DAFINALIDADE E DA APLICAÇÃO DOS RECURSOS

FINANCEIROS

Art. 2º A aplicação dos recursos financeiros repactuados terá como

finalidade o apoio ao retorno das atividades de ensino e aprendizagem,

em todos os níveis, etapas, anos/séries e modalidades da educação

básica nacional, especificamente nas seguintes ações:

I - avaliações diagnósticas, formativas e adaptativas;

II - melhoria da infraestrutura;

III - ressarcimento de custos com transporte e alimentação de prestadores

de serviços voluntários para implementação das estratégias de busca

ativa, permanência e aprendizagem.

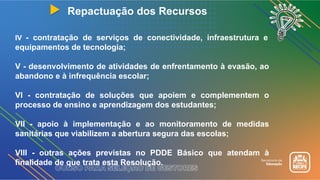

18.

Repactuação dos Recursos

IV- contratação de serviços de conectividade, infraestrutura e

equipamentos de tecnologia;

V - desenvolvimento de atividades de enfrentamento à evasão, ao

abandono e à infrequência escolar;

VI - contratação de soluções que apoiem e complementem o

processo de ensino e aprendizagem dos estudantes;

VII - apoio à implementação e ao monitoramento de medidas

sanitárias que viabilizem a abertura segura das escolas;

VIII - outras ações previstas no PDDE Básico que atendam à

finalidade de que trata esta Resolução.

19.

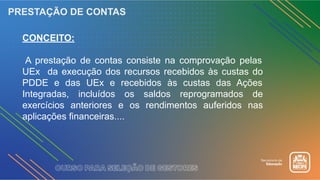

PRESTAÇÃO DE CONTAS

CONCEITO:

Aprestação de contas consiste na comprovação pelas

UEx da execução dos recursos recebidos às custas do

PDDE e das UEx e recebidos às custas das Ações

Integradas, incluídos os saldos reprogramados de

exercícios anteriores e os rendimentos auferidos nas

aplicações financeiras....

20.

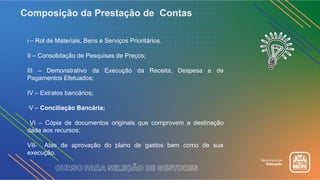

Composição da Prestaçãode Contas

I – Rol de Materiais, Bens e Serviços Prioritários.

II – Consolidação de Pesquisas de Preços;

III – Demonstrativo da Execução da Receita, Despesa e de

Pagamentos Efetuados;

IV – Extratos bancários;

V – Conciliação Bancária;

VI – Cópia de documentos originais que comprovem a destinação

dada aos recursos;

VII- Atas de aprovação do plano de gastos bem como de sua

execução.

21.

QUAIS AS CONSEQUÊNCIASDE NÃO PRESTAR CONTAS?

• Suspensão de repasses do PDDE.

• Entidade e gestores em cadastro de inadimplentes.

• Processo administrativo, civil e/ou criminal contra

os responsáveis.

Prejuízos para comunidade, escola,

entidade e seus dirigentes.