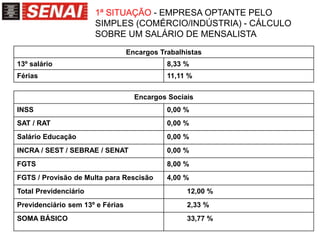

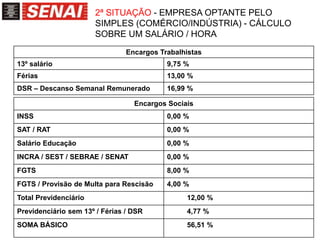

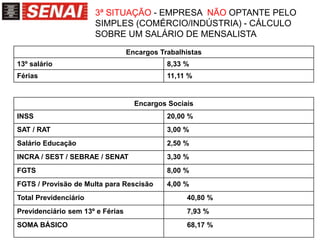

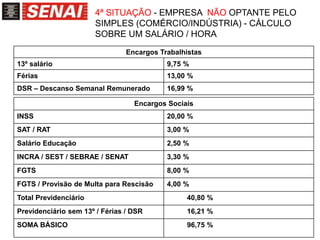

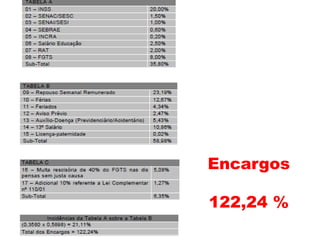

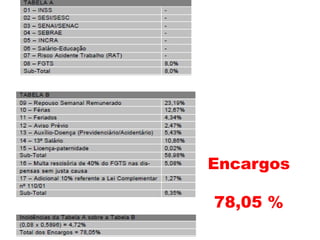

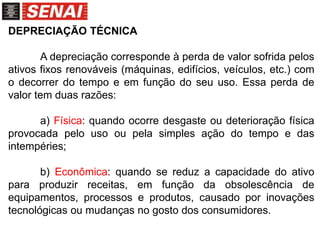

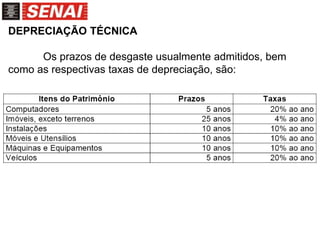

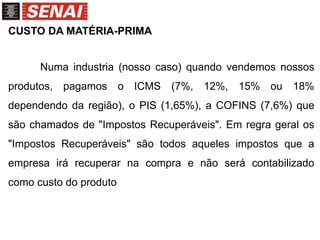

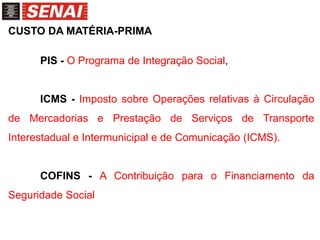

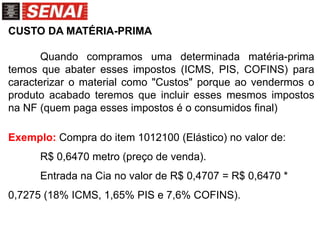

O documento discute como calcular os custos de produção de produtos, mencionando a importância de considerar os custos diretos com matéria-prima e mão-de-obra, bem como os custos indiretos. Também aborda como calcular os custos com mão-de-obra, incluindo encargos trabalhistas e previdenciários, e como tratar a depreciação técnica e o custo da matéria-prima no cálculo dos custos totais.