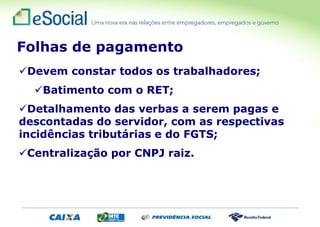

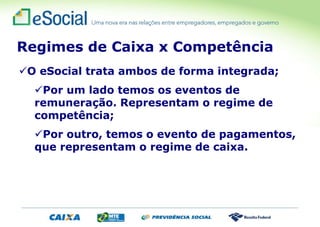

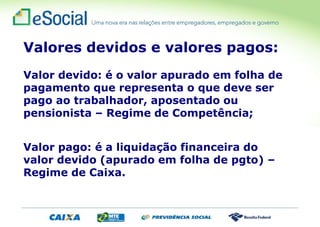

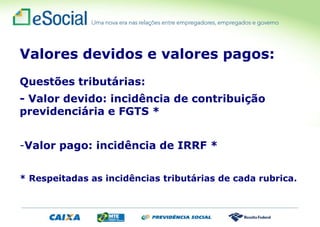

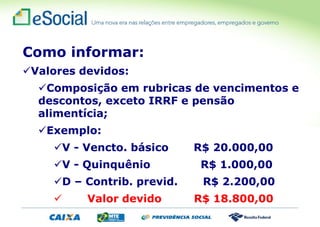

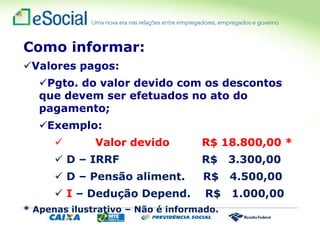

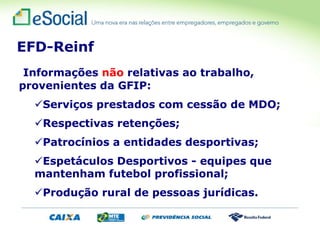

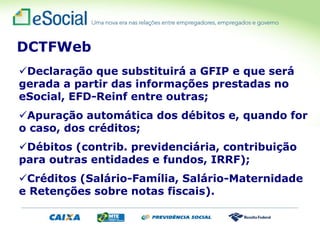

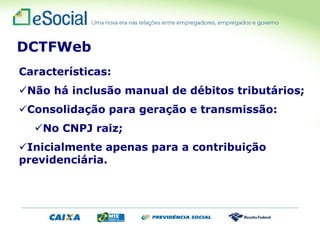

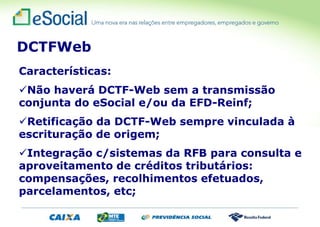

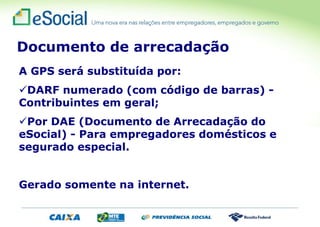

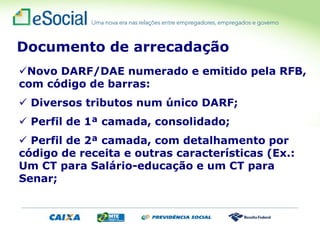

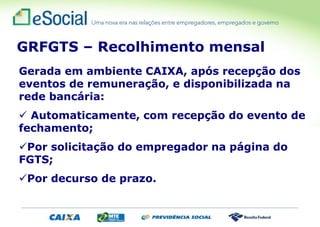

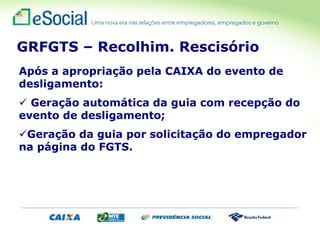

O documento aborda os aspectos do eSocial para órgãos públicos, incluindo detalhes sobre folha de pagamento, remunerações e tributações previdenciárias. Ele discute a parametrização de dados, a integração com outros sistemas como RFB e Caixa, e detalha os eventos de remuneração e pagamento. Além disso, refere-se ao fechamento de eventos e à geração de guias de recolhimento, contemplando a transição para o sistema dctfweb.

![3 apresentação e social cisped 11 2013 [reparado]](https://cdn.slidesharecdn.com/ss_thumbnails/3apresentaoesocialcisped112013reparado-131203163329-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![metodologias-ativas-de-aprendizagem.pptx_(1)[1].pptx](https://cdn.slidesharecdn.com/ss_thumbnails/metodologias-ativas-de-aprendizagem-260204140054-ff555186-thumbnail.jpg?width=640&height=640&fit=bounds)