Baixado 23 vezes

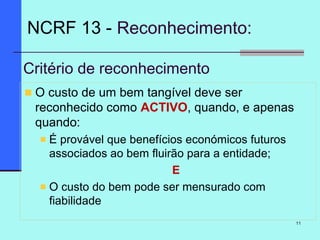

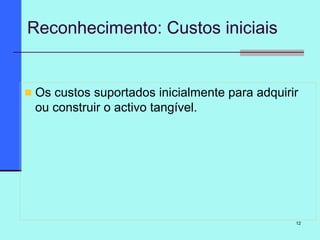

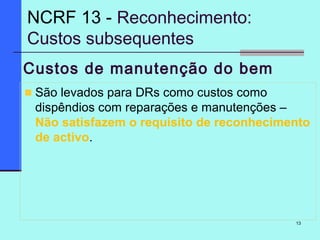

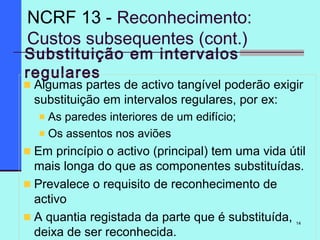

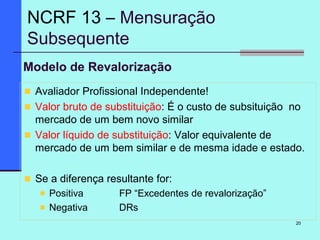

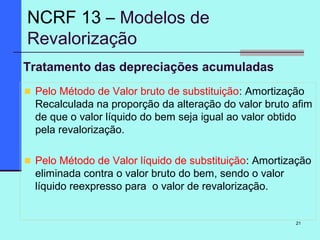

O documento aborda a norma NCRF 13, que trata do reconhecimento, mensuração e divulgação de ativos tangíveis, detalhando critérios contábeis e conceitos como custo inicial, depreciação e valor residual. Estabelece diretrizes sobre o tratamento contábil desses ativos e os métodos de depreciação aplicáveis. O objetivo é garantir que os ativos tangíveis sejam contabilizados de forma consistente e transparente nas demonstrações financeiras.

![Slides 9[1] (1)](https://cdn.slidesharecdn.com/ss_thumbnails/slides911-140515131133-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)